SOLUSDT Perpetual Strategy Backtest: Ergebnisse aus der Stichprobe vs. außerhalb der Stichprobe

Wir testeten unsere SOLUSDT-Perpetual-Strategie über zwei kontrastierende Perioden: eine bärische In-Sample (+1.508 %) und eine bullish Out-of-Sample (+286 %). SOL verlief in beide Richtungen. Hier ist, was die Daten tatsächlich zeigen.

Einleitung: SOL bewegte sich in beide Richtungen – die Strategie bewegte sich mit

Dies ist der dritte Backtest, den wir auf Altcopy veröffentlichen. Die ersten beiden deckten BTCUSDT und ETHUSDT ab. Beide hatten eines gemeinsam: Die Out-of-Sample-Periode war für den zugrunde liegenden Vermögenswert rückläufig. SOL ist anders.

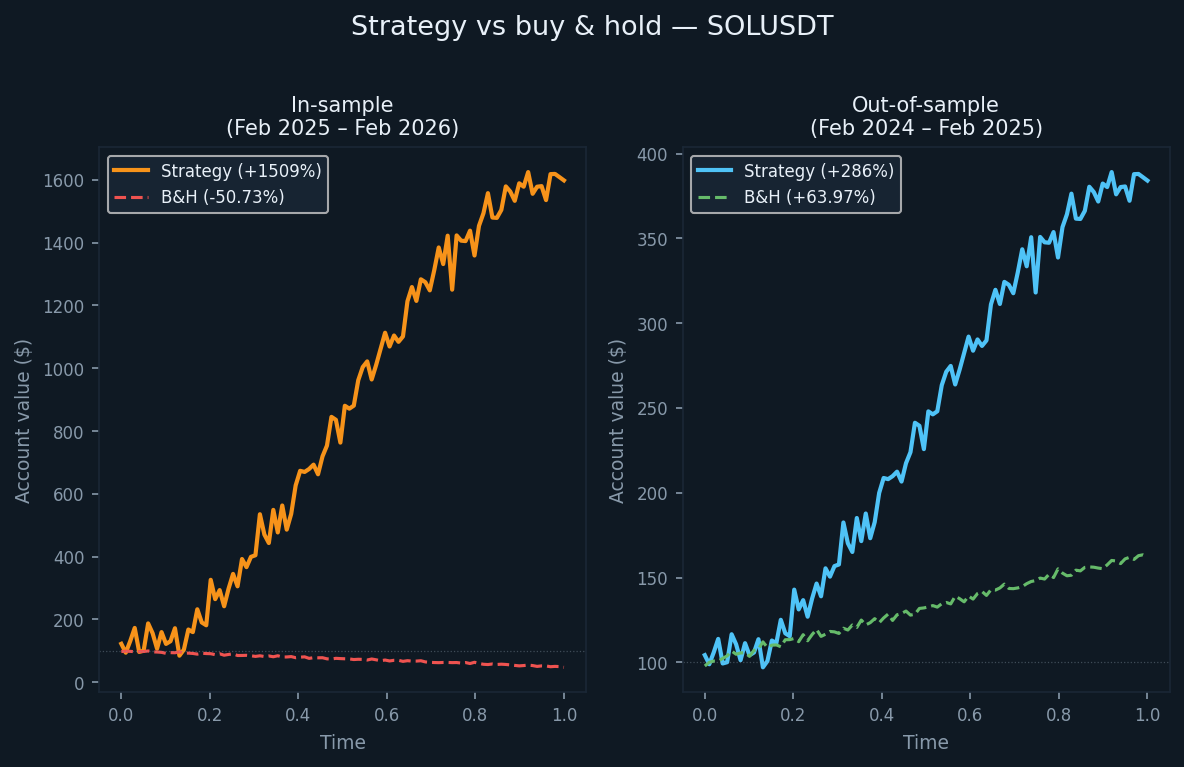

Die Out-of-Sample-Periode für SOLUSDT lief von Februar 2024 bis Februar 2025. In dieser Zeit erzielte SOL eine Buy-and-Hold-Rendite von +63,97 %. Der Markt war generell bullisch. Die In-Sample-Periode – Februar 2025 bis Februar 2026 – erzählt die gegenteilige Geschichte: SOL fiel auf Buy-and-Hold-Basis um 50,73 %.

Diese Umkehrung ist für Testzwecke nützlich. Sie wirft die Frage auf: Funktioniert die Strategie nur, wenn der zugrunde liegende Vermögenswert fällt, oder behält sie unabhängig von der Richtung einen Vorteil? Die Antwort, basierend auf den Daten, ist, dass der Vorteil in beiden Umgebungen Bestand hatte.

Wir verkaufen hier nichts. Wir veröffentlichen die Zahlen, damit Sie sie selbst bewerten können.

Die gleiche Strategie, anderer Markt

Die Strategie ist dieselbe wie die für BTCUSDT und ETHUSDT verwendete – ein momentum-basiertes System, das Trendfolgeindikatoren, Momentum-Oszillatoren und Filter für die Richtungskraft kombiniert, um gerichtete Bewegungen mit hoher Wahrscheinlichkeit zu identifizieren, und dann aussteigt, wenn Erschöpfungssignale auftreten. Long- und Short-Trades werden systematisch und ohne manuelles Eingreifen ausgeführt.

Die Trendrichtung könnte mit Instrumenten wie gleitenden Durchschnittskreuzungen, linearen Regressionskanälen oder Trendabweichungsbändern gemessen werden; das Momentum könnte mit Oszillatoren wie Stochastik, MACD oder Momentum-Messungen gefiltert werden; und die gerichtete Stärke könnte mit Werkzeugen wie der Average Directional Index-Familie, volatilitätsbereinigten Momentum-Scores oder ähnlichem bewertet werden. Die tatsächliche Implementierung verwendet eine eigene spezifische Kombination.

Die Parameter wurden vor der In-Sample-Periode festgelegt und nicht speziell für SOLUSDT angepasst. SOL ist ein volatilerer Vermögenswert als BTC oder ETH, was sich auf die Anforderungen an die Positionsgröße auswirkt, aber nicht auf die Kernlogik.

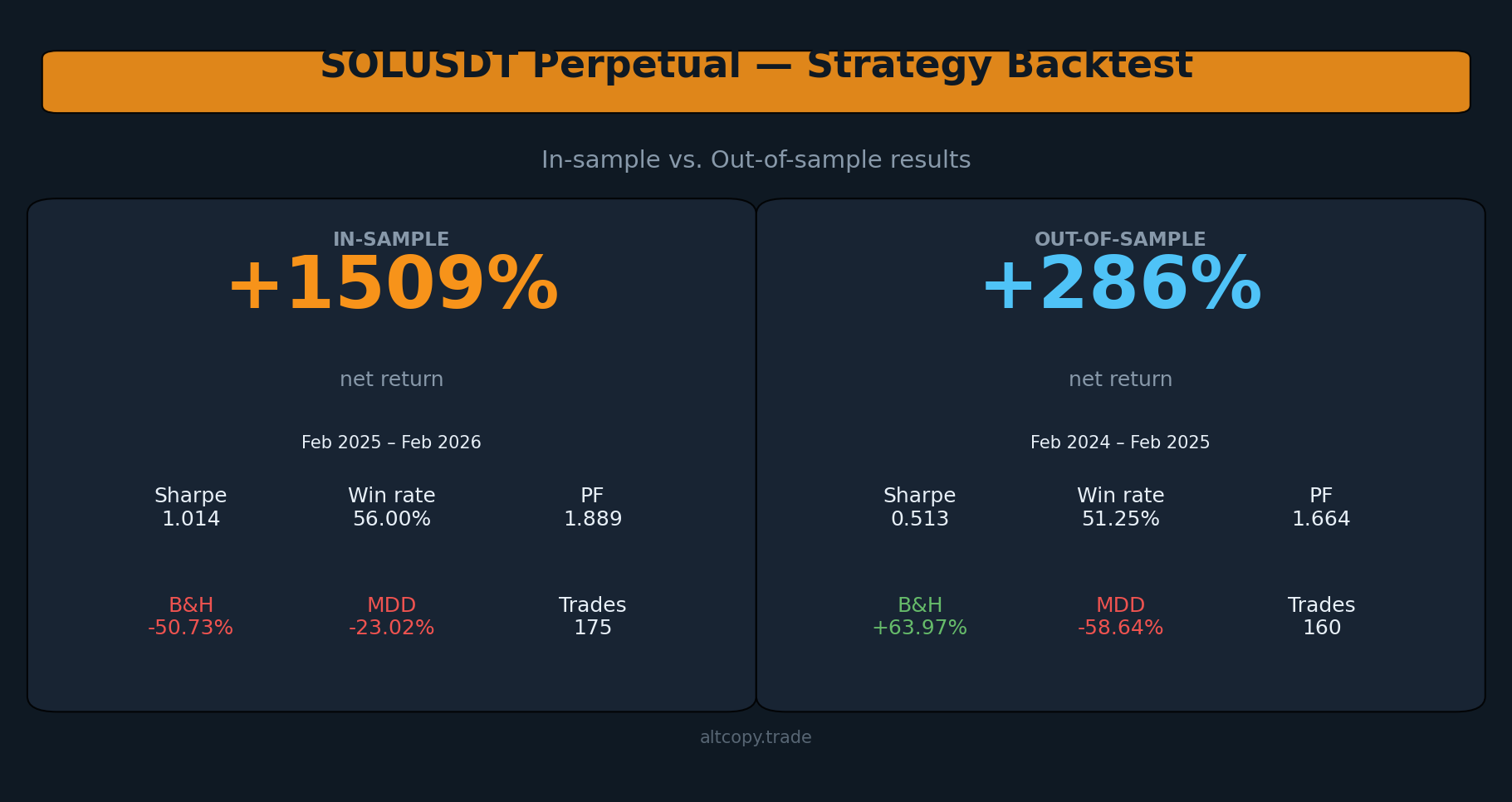

In-Sample-Ergebnisse (mit dem üblichen Vorbehalt)

Die In-Sample-Periode lief von Februar 2025 bis Februar 2026, während der SOL auf Buy-and-Hold-Basis um 50,73 % fiel. Die Strategie erzielte im gleichen Zeitraum eine Rendite von +1.508,97 % auf das Anfangskapital. Das Short-Portfolio trug den Großteil dieser Rendite bei (+1.223,10 %), was angesichts der anhaltenden Abwärtsbewegung sinnvoll ist. Das Long-Portfolio trug +285,87 % bei.

Dies sind optimierte Ergebnisse auf Daten, auf denen die Strategie aufgebaut wurde. Betrachten Sie diese als Obergrenze, nicht als realistische Erwartung.

- Nettorendite: +1.508,97 % (Long +285,87 %, Short +1.223,10 %)

- CAGR: 1.503 %

- Buy & Hold Rendite (gleicher Zeitraum): −50,73 %

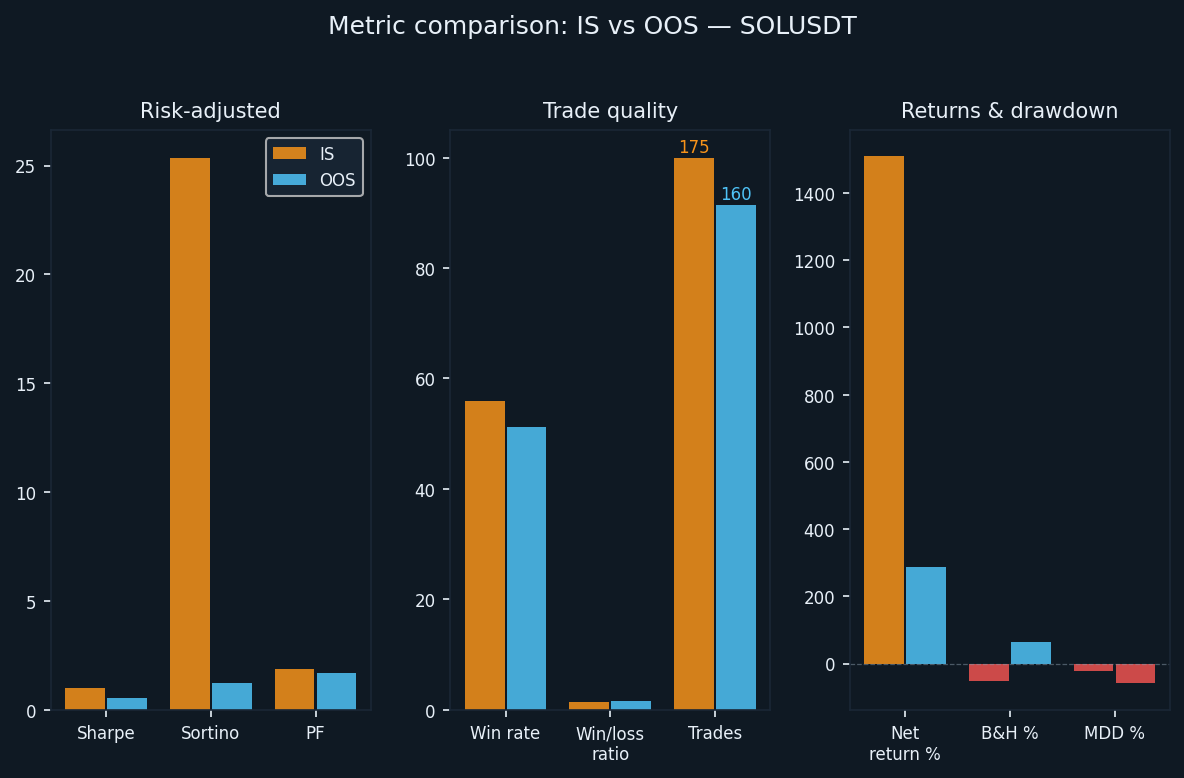

- Gesamtzahl der ausgeführten Trades: 175 (87 Long, 88 Short)

- Gewinnrate: 56,00 % (51,72 % Long / 60,23 % Short)

- Durchschnittliches Gewinn-Verlust-Verhältnis: 1,465

- Profitfaktor: 1,889 insgesamt (1,253 Long / 3,163 Short)

- Sharpe-Ratio: 1,014

- Sortino-Ratio: 25,362

- Maximaler Drawdown (Intra-Bar): −23,02 % vom Höchststand

Das Sortino-Verhältnis von 25,362 ist ungewöhnlich hoch. Es spiegelt die Form der In-Sample-Equity-Kurve wider, die größtenteils aufwärts gerichtet war, mit relativ begrenzter Abwärtsvolatilität während einer ausgedehnten bärischen Phase für SOL. Die Out-of-Sample-Zahl erzählt eine ganz andere Geschichte.

Ergebnisse außerhalb der Stichprobe (der ehrliche Test)

Die Out-of-Sample-Periode lief von Februar 2024 bis Februar 2025. Dies war ein bullisches Jahr für SOL — die Buy-and-Hold-Rendite betrug +63,97 %. Die Strategie erzielte im gleichen Zeitraum +286,06 %, wobei das Long-Buch +156,46 % und das Short-Buch +129,60 % beitrugen.

In einem Bullenmarkt ist die Profitabilität auf der Short-Seite schwieriger aufrechtzuerhalten. Die Tatsache, dass das Short-Portfolio trotz des breiteren Aufwärtstrends profitabel blieb (+129,60%), deutet darauf hin, dass die auf Erschöpfung basierende Exit-Logik effektiv war, um lokale Tops zu identifizieren und Short-Positionen während Korrekturphasen einzugehen. SOL ist volatil genug, um auch in Trendmärkten handelbare Schwankungen in beide Richtungen zu erzeugen.

- Nettorendite: +286,06 % (Long +156,46 %, Short +129,60 %)

- CAGR: 283,23 %

- Buy & Hold Rendite (gleicher Zeitraum): +63,97 %

- Gesamtzahl der ausgeführten Trades: 160 (80 Long, 80 Short)

- Gewinnrate: 51,25 % (48,75 % lang / 53,75 % kurz)

- Durchschnittliches Gewinn-zu-Verlust-Verhältnis: 1,583

- Profitfaktor: 1,664 insgesamt (1,718 Long / 1,609 Short)

- Sharpe-Ratio: 0,513

- Sortino-Verhältnis: 1,243

- Maximaler Drawdown (intrabar): −58,64 % vom Höchststand

Das Sortino-Verhältnis fiel von 25,362 In-Sample auf 1,243 Out-of-Sample. Diese Lücke ist groß und spiegelt eine rauere Fahrt wider: Es gab anhaltende Drawdown-Perioden, in denen das Konto vor der Erholung erheblich von seinem Höchststand fiel. Der maximale Intrabar-Drawdown von −58,64 % ist der größte der drei getesteten Vermögenswerte. Jeder, der diese Strategie auf SOLUSDT handelt, muss die Positionen so dimensionieren, dass er einen Drawdown dieser Größenordnung übersteht, ohne gezwungen zu werden auszusteigen.

Verständnis des Abbaus

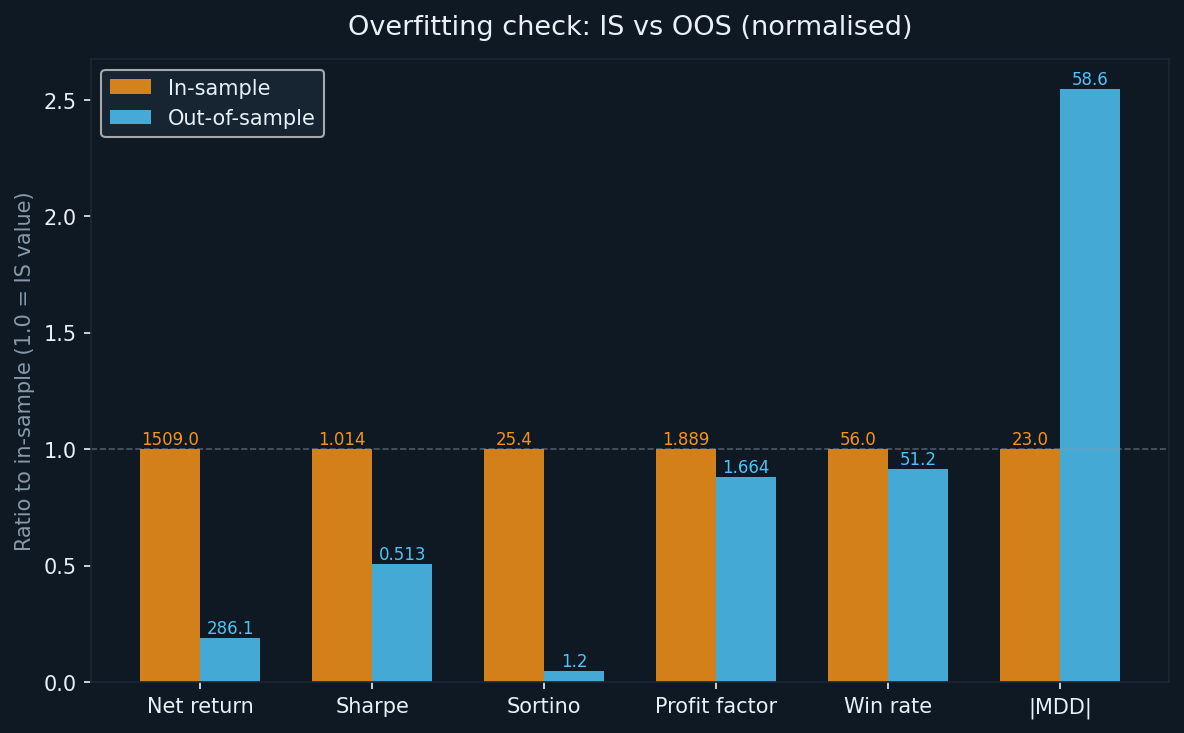

Eine gewisse Verschlechterung von In-Sample zu Out-of-Sample ist zu erwarten und sollte bei jeder ehrlichen Bewertung angenommen werden. Die Frage ist, ob das, was übrig bleibt, noch handlungsfähig ist.

Hier ist eine Gegenüberstellung der wichtigsten Verschiebung:

- Rendite: von +1.508,97 % (IS) auf +286,06 % (OOS) – eine Reduzierung der Bruttorendite um 81 %, was für optimierte Systeme typisch ist

- Sharpe: von 1,014 auf 0,513 — halbiert, aber immer noch über Null, was eine positive risikobereinigte Rendite anzeigt

- Sortino: von 25,362 auf 1,243 – der stärkste Rückgang aller drei getesteten Vermögenswerte; der IS-Sortino wurde durch den reibungslosen Abwärtstrend künstlich erhöht.

- Profit-Faktor: von 1,889 auf 1,664 – der kleinste relative Rückgang der drei; dies ist die Zahl, die wir am stärksten gewichten

- Gewinnrate: von 56,00 % auf 51,25 % – ein moderater Rückgang, richtungsmäßig erwartet

- MDD: von −23,02 % (IS) auf −58,64 % (OOS) – das größte Bedenken bei diesem Datensatz

Die Beibehaltung des Profitfaktors ist das ermutigendste Signal. Er fiel zwischen den Perioden um etwa 12 %, was eine geringere Verschlechterung darstellt, als die Renditezahlen vermuten lassen. Der Profitfaktor ist ein zuverlässigerer Indikator für einen Vorteil als die reine Rendite, da er weniger empfindlich auf einige wenige große gewinnbringende Trades reagiert, die das Ergebnis verzerren.

Die MDD-Verschlechterung verdient ehrliche Aufmerksamkeit. In einem trendstarken Bullenmarkt läuft die Short-Seite vor der Trendumkehr periodisch gegen die Strategie. Die höhere Volatilität von SOL verstärkt diese Bewegungen. Der Intrabar-Drawdown von -58,64 % ist keine Tail-Risk-Zahl – er trat innerhalb des Testzeitraums auf. Planen Sie dafür.

Detaillierte metrische Erklärungen

Für Leser, die mit diesen Kennzahlen weniger vertraut sind, hier eine kurze Erklärung zu jeder:

- Nettorendite: Gesamtgewinn als Prozentsatz des anfänglichen Kapitals von 100.000 US-Dollar, aufgerundet, während das Eigenkapital wächst

- CAGR: die annualisierte Entsprechung der Nettorendite, unter Annahme kontinuierlicher Verzinsung über den Testzeitraum

- Profitfaktor: Bruttogewinn geteilt durch Bruttoverlust. Jeder Wert über 1,0 zeigt an, dass die Strategie mehr verdient als verloren hat. Werte über 1,5 gelten im Allgemeinen als aussagekräftig.

- Sharpe-Ratio: annualisierte Überrendite geteilt durch die Standardabweichung der Renditen. Über 1,0 gilt als gut; über 2,0 gilt als ausgezeichnet.

- Sortino-Ratio: Ähnlich wie Sharpe, aber bestraft nur die Abwärtsvolatilität. Eine große Lücke zwischen Sharpe und Sortino (wie bei IS gesehen) kann auf eine asymmetrisch glatte Aufwärtsphase hindeuten, die sich möglicherweise nicht wiederholt.

- Maximaler Drawdown: der größte Rückgang von Spitze zu Tal des Kontostands während des Tests. Die hier verwendete Zahl ist der Intrabar-Maximalwert, der den schlimmsten Fall innerhalb eines jeden Balkens erfasst, nicht nur zu Schlusskursen.

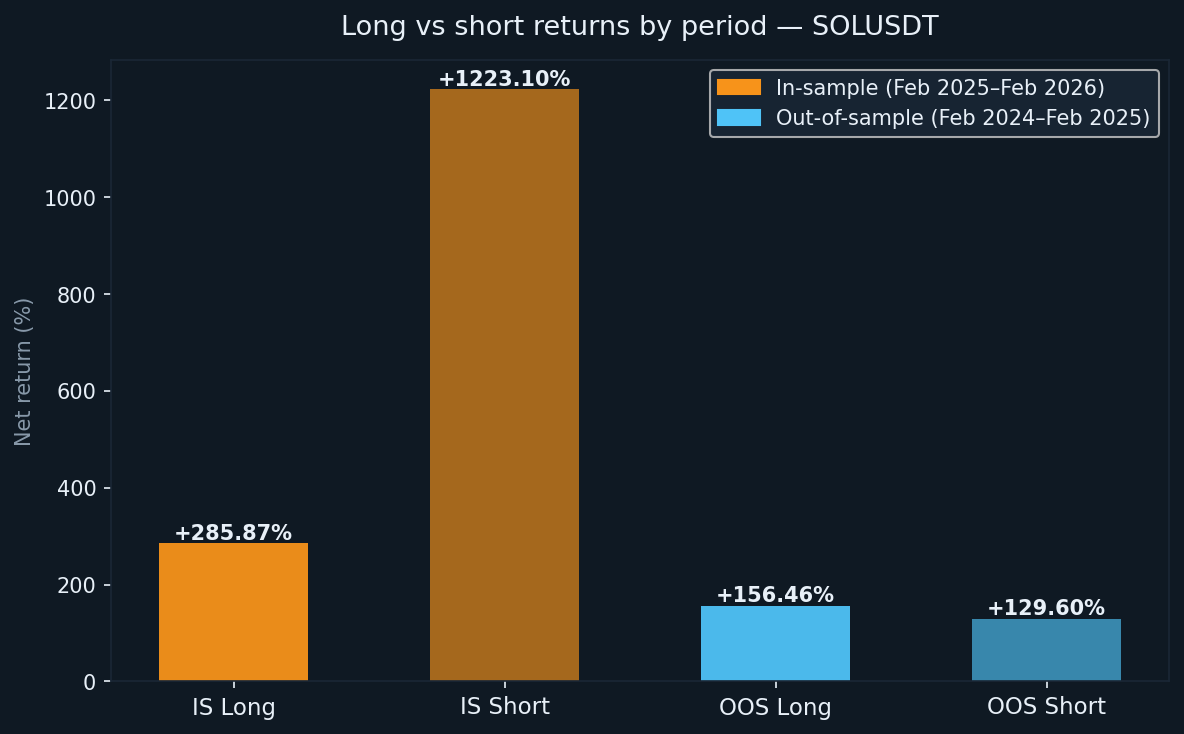

Long vs Short: beide Perioden getestet

Eine Sache, die SOLUSDT interessant macht, ist, dass keine der beiden Perioden neutral war. Die In-Sample-Periode war eindeutig bärisch und die Out-of-Sample-Periode eindeutig bullisch. Die Strategie hat in beiden Umgebungen auf beiden Seiten Geld verdient.

- IS long: +285,87 % (87 Trades, WR 51,72 %)

- IS Short: +1.223,10 % (88 Trades, WR 60,23 %)

- OOS Long: +156,46 % (80 Trades, WR 48,75 %)

- OOS Short: +129,60 % (80 Trades, WR 53,75 %)

Die Short-Seite dominierte die In-Sample-Periode, da SOL in einem anhaltenden Abwärtstrend war. In der Out-of-Sample-Periode trugen beide Seiten ungefähr gleich viel bei. Die OOS-Gewinnrate bei Long-Trades (48,75 %) liegt leicht unter 50 %, aber das durchschnittliche Gewinn-Verlust-Verhältnis von 1,718 für das Long-Buch gleicht dies aus: Selbst wenn weniger als die Hälfte der Long-Trades gewinnt, sind die Gewinner groß genug, um ein Netto-Positiv-Ergebnis zu erzielen.

Was der Backtest nicht berücksichtigt

Die Kommission ist in der Backtest-Konfiguration auf Null gesetzt. So funktioniert der echte Handel nicht. SOL Perpetual Futures an der Binance haben Standard Maker/Taker-Gebühren. Bei 175 IS-Trades und 160 OOS-Trades – jeder erfordert eine Ein- und eine Ausführung – würden die Kommissionskosten die Nettorendite schmälern. Die genaue Höhe hängt von Ihrer Gebührenstufe und den Positionsgrößen zum Zeitpunkt jedes Trades ab, aber bei diesen Eigenkapitalniveaus ist es keine triviale Zahl.

Andere Kosten, die nicht vom Backtest erfasst wurden:

- Slippage: Größere SOL-Positionen können teilweise ausgeführt werden oder Preisbeeinflussungen erfahren, insbesondere bei Ausstiegen in schnelllebigen Märkten.

- Finanzierungsraten: Perpetual Futures beinhalten periodische Finanzierungszahlungen zwischen Long- und Short-Inhabern; diese können je nach Marktstimmung positiv oder negativ sein

- Ausführungsverzögerung: Im Live-Handel gibt es immer eine Latenz zwischen der Signalgenerierung und der Orderausführung; dies wurde nicht simuliert

- Unterschiedliche Ausführungspreise: Limit-Orders werden möglicherweise nicht immer ausgeführt; Market-Orders werden zum Briefkurs ausgeführt, nicht zum Mittelkurs, der in Backtests verwendet wird.

Die tatsächliche Live-Rendite wird in den meisten Fällen niedriger sein als die Backtest-Zahlen. Wie viel niedriger, hängt von Ihrem Broker, Ihrem Ausführungs-Setup und den Marktbedingungen zum Zeitpunkt des Handels ab.

Wie SOLUSDT im Vergleich zu BTCUSDT und ETHUSDT abschneidet

Über die drei bisher getesteten Vermögenswerte hinweg sind einige Muster konsistent und einige nicht.

Der Profitfaktor hat sich über alle drei Out-of-Sample-Perioden gehalten: 1,718 für BTCUSDT OOS, 1,849 für ETHUSDT OOS und 1,664 für SOLUSDT OOS. Diese Konsistenz über verschiedene Assets und Marktbedingungen hinweg ist das stärkste Signal für einen echten Vorteil in der zugrunde liegenden Logik.

Der MDD ausserhalb der Stichprobe war am höchsten für SOLUSDT (−58,64%), gefolgt von BTCUSDT (−62,05%) und am niedrigsten für ETHUSDT (−33,77%). Die SOL-Zahl trat während eines Bullenmarktes auf, was bedeutet, dass das Short-Buch wiederholt herausgefordert wurde, bevor die Mittelwertrückbildung der Strategie eine Gewinnmöglichkeit bot. Dies ist ein bekanntes Merkmal von Short-Strategien, die in Trendumgebungen auf Trenderschöpfung setzen.

Der gerichtete Kontrast – SOL bullisch OOS gegenüber BTC und ETH bärisch OOS – ist ein nützlicher Beweis dafür, dass die Strategie nicht einfach nur Short-lastig ist. Sie generierte aussagekräftige Renditen auf beiden Seiten über verschiedene Marktregime hinweg.

Follower-Gewinnlücke bei Kopierern

Wenn Sie diese Strategie als Copy-Trader verfolgen und nicht direkt ausführen, gibt es eine strukturelle Lücke zu berücksichtigen. Copy-Trades werden ausgeführt, nachdem die Position des Leaders eröffnet wurde, was bedeutet, dass Ihr Einstiegspreis immer etwas schlechter ist. Ausstiege können ebenfalls verzögert sein. Unter volatilen Bedingungen kann diese Lücke bedeutsam sein.

Eine konservative Schätzung für SOLUSDT: Erwarten Sie eine zusätzliche Underperformance von 5–15 % im Vergleich zur veröffentlichten OOS-Rendite als Kopierer. Angewendet auf die bereinigte OOS-Rendite von ungefähr +256 % (nach Berücksichtigung der realen Kosten), liegt Ihre realistische Spanne als Follower bei ungefähr +218–243 %. Immer noch erheblich besser als die +63,97 % Buy-and-Hold, aber nicht die vollen 286 %.

Fazit: Was sagen uns die Zahlen tatsächlich

Wir veröffentlichen diese Analyse aus demselben Grund, aus dem wir die BTCUSDT- und ETHUSDT-Backtests veröffentlicht haben: Transparenz statt Marketing. Die Zahlen hier sind echt, die Methodik ist ehrlich und die Einschränkungen sind klar dargelegt.

Hier sind die wichtigsten Erkenntnisse.

Die In-Sample-Rendite von +1.508,97 % sollte als realistische Erwartung verworfen werden. Sie spiegelt ein optimiertes System wider, das in einem anhaltenden unidirektionalen Markt operiert. Die OOS-Rendite von +286,06 % – oder ungefähr +256 % nach Anpassung an reale Kosten – ist die ehrlichere Basis.

Der Profitfaktor ist die glaubwürdigste Kennzahl in diesem Datensatz. Er fiel zwischen den Perioden von 1,889 auf 1,664, eine moderate und erwartete Verschlechterung. Über alle drei Vermögenswerte hinweg blieb der Profitfaktor ausserhalb der Stichprobe über 1,6. Diese Konsistenz ist wichtig.

Der maximale Drawdown von −58,64 % außerhalb der Stichprobe ist die wichtigste Risikokennzahl, die es zu berücksichtigen gilt. Es handelt sich nicht um ein Extremereignis. Es trat innerhalb des Testfensters auf. Wenn Sie einen Drawdown von 58 % vom Höchststand nicht aushalten können, ohne die Strategie zu ändern oder Positionen zu schließen, muss die von Ihnen gewählte Positionsgröße diese Einschränkung widerspiegeln – nicht den Optimismus auf glattere Bedingungen im Voraus.

Die Strategie zeigte in beiden Perioden über zwei sehr unterschiedliche Marktumgebungen hinweg eine gerichtete Fähigkeit: eine bärische In-Sample- und eine bullische Out-of-Sample-Periode. Das ist ein aussagekräftiger Beweis für einen echten Vorteil. Es ist keine Garantie für zukünftige Ergebnisse.

Wir werden weiterhin Ergebnisse veröffentlichen, während wir zusätzliche Vermögenswerte und Zeiträume testen. Das Ziel ist es, eine transparente Aufzeichnung zu erstellen, kein Marketingdokument.