ETHUSDT Perpetual Strategy Backtest: Ergebnisse aus der Stichprobe vs. außerhalb der Stichprobe

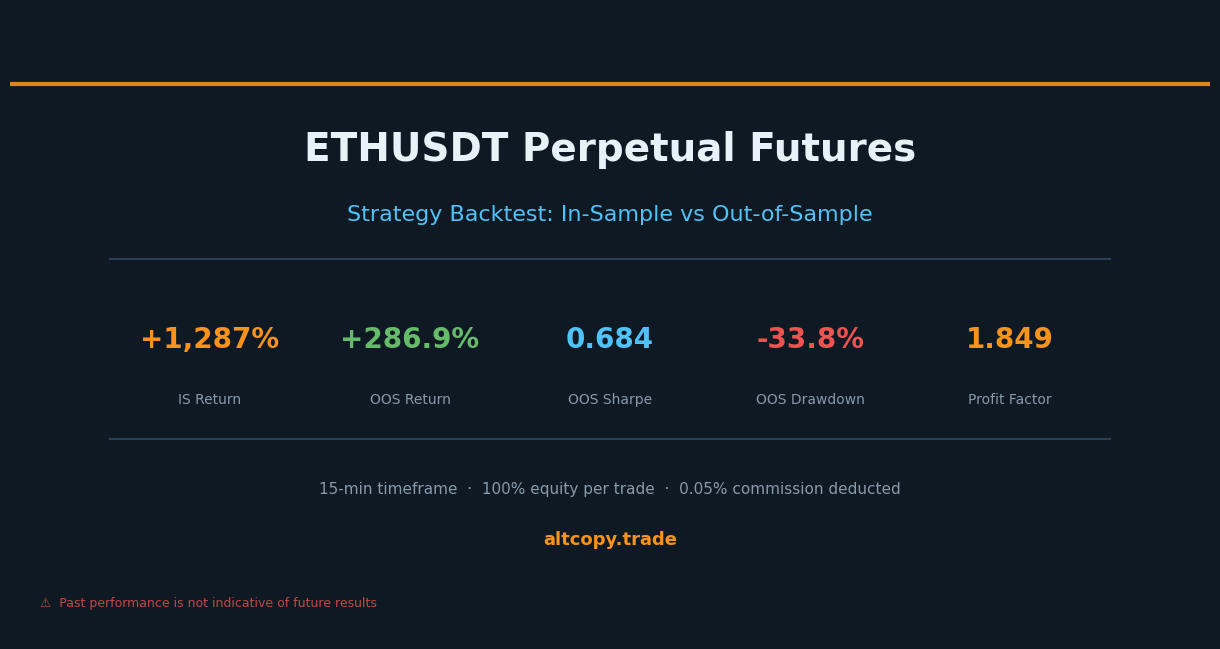

Wir haben unsere ETHUSDT-Ewigkeitsstrategie durch einen ehrlichen Zwei-Perioden-Backtest laufen lassen. Stichprobe: +1.287 %. Außerhalb der Stichprobe: +286,85 % – gegenüber einem Buy-and-Hold-Wert von -7,2 %. Hier ist, was die Zahlen tatsächlich bedeuten und was sie nicht bedeuten.

Einleitung: Wenn Ethereum fällt, funktioniert die Strategie weiter

Es gibt eine bestimmte Art von Markt, die schwache Strategien schnell offenlegt: ein langanhaltender Bär. Wenn die Preise Monat für Monat fallen, brechen Long-Only-Strategien zusammen. Buy-and-hold-Investoren beobachten, wie ihre Portfolios schrumpfen. Und Strategien, die während eines Bullenmarktes optimiert wurden, passen sich plötzlich nicht mehr an.

Der ETHUSDT-Backtest, den wir heute teilen, ist ungewöhnlich, da beide Testphasen – die In-Sample-Phase, die zur Entwicklung der Strategie verwendet wurde, und die Out-of-Sample-Phase, die zum Testen genutzt wurde – für Ethereum bärisch waren. In der Stichprobe sank ETH um 30,15 %. Außerhalb der Stichprobe fiel ETH um weitere 7,2 %. Und in beiden Perioden brachte die Strategie Geld ein.

Das ist kein Zufall. Das ist es, was eine zweidimensionale Strategie bewirken soll.

Dieser Beitrag folgt dem gleichen Format wie unsere BTCUSDT-Analyse: Wir zeigen Ihnen jede Zahl, erklären jede Kennzahl und berücksichtigen alle Kosten, die der Backtest nicht erfasst. Das Ziel ist nicht, dich zu beeindrucken. Das Ziel ist es, dir genügend Informationen zu geben, um diese Strategie ehrlich zu bewerten.

Gleiche Strategie, anderer Vermögenswert

Dies ist derselbe Trendfolge-Rahmen, der auf ETHUSDT-Perpetual-Futures in einem Zeitraum von 15 Minuten angewendet wird. Die Kernlogik bleibt unverändert: Trenderkennungsalgorithmen identifizieren Richtungsbias, Impulsfilter bestätigen, ob eine Bewegung echte Stärke hat, und Erschöpfungssignale warnen die Strategie, wenn ein Trend sich seinem Ende nähert.

Die Strategie ist immer lang oder kurz – keine Leerlaufzeiten. Die Positionsgröße entspricht 100 % des verfügbaren Eigenkapitals pro Trade. Die Provision beträgt 0,05 % pro Handel, bereits abgezogen von allen Ergebnissen, die du hier siehst.

Der Grund, warum wir dieselbe Strategie an mehreren Assets testen, ist einfach: Eine Strategie, die nur auf einem Instrument funktioniert, könnte auf die Eigenheiten dieses Instruments abgestimmt sein. Eine Strategie, die sowohl auf Bitcoin als auch auf Ethereum in unterschiedlichen Marktregimen funktioniert, hat eher etwas Echtes darüber erfasst, wie Trendfollowing in den Kryptomärkten funktioniert.

In-Sample-Ergebnisse (mit dem üblichen Vorbehalt)

Warnung: Diese Zahlen sind überhöht, weil die Strategie auf Basis dieser Daten optimiert wurde.

In-Sample-Zeitraum: Februar 2025 – Februar 2026

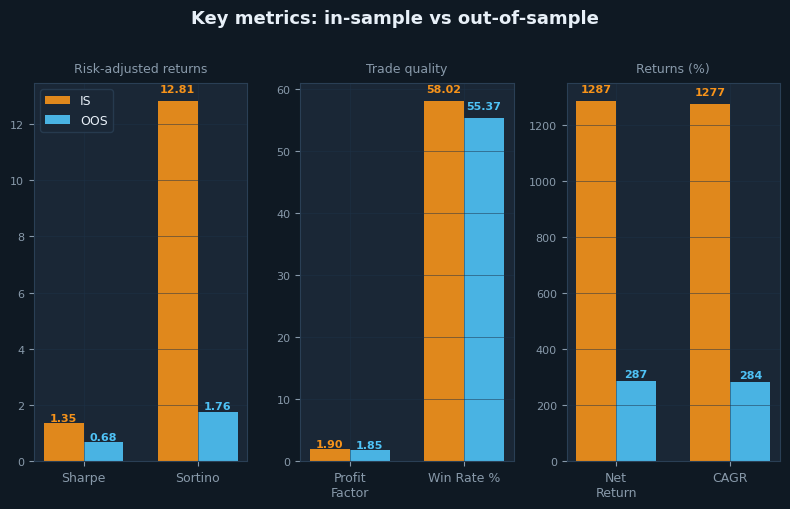

- Nettorendite: +1.287,10 % (entspricht +1.287.095 USDT Gewinn auf einem anfänglichen Konto von 100.000 USDT)

- CAGR (zusammengesetzte jährliche Wachstumsrate): 1.277,16 %

- Buy-and-Hold-Rendite (nur ETH): -30,15 % (Ethereum fiel in diesem Zeitraum)

- Strategie-Überperformance: +1.317.244 USDT über Buy & Hold

- Gesamtzahl der ausgeführten Trades: 162 (81 Long, 81 Short)

- Gewinnrate: 58,02 % (Long-Trades: 55,56 %, Short-Trades: 60,49 %)

- Durchschnittliches Gewinn-Verlust-Verhältnis: 1,375-fach (Gewinntrades sind im Durchschnitt 1,375-mal höher als verlierende Trades)

- Gewinnfaktor: 1,901 (Gesamtbruttogewinn geteilt durch den Gesamtverlust)

- Sharpe-Verhältnis: 1,349

- Sortino-Verhältnis: 12,81

- Maximaler Wasserstandsabfall (Spitzen- bis Tiefpunkt): -25,53 %

- Gesamtprovision: 102.195 USDT (bereits vom Nettoertrag abgezogen)

Das Sortino-Verhältnis der Stichprobe von 12,81 ist außergewöhnlich hoch. Zahlen über 3,0 sind außergewöhnlich; 12.81 liegt in einem Bereich, der außerhalb hochoptimierter Backtests selten zu sehen ist. Dies ist ein starkes Signal, dass die In-Sample-Periode eine Überanpassung im Werk darstellt. Die Strategie hatte Zugang zu genau den richtigen Daten, um außergewöhnliche abwärtsbereinigte Renditen zu erzielen. Betrachten Sie diese Zahl nicht als realistisch. Beobachten Sie, was in der Phase der Nicht-Stichprobe passiert.

Ergebnisse außerhalb der Stichprobe (der ehrliche Test)

Periode außerhalb der Stichprobe: Februar 2024 – Februar 2025

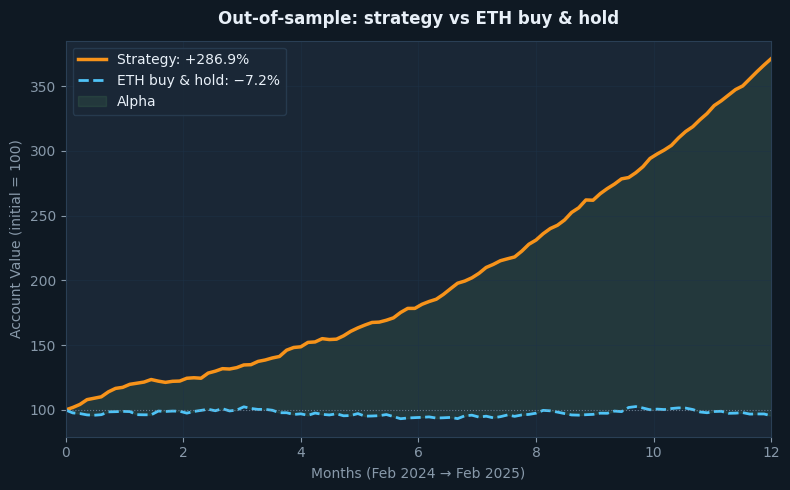

- Nettorendite: +286,85 % (entspricht +286.845 USDT Gewinn bei 100.000 USDT Anfangskapital)

- CAGR: 284,00 %

- Buy-and-Hold-Rendite: -7,20 % (Ethereum lag in diesem Zeitraum stabil bis negativ)

- Strategie-Outperformance: +294.049 USDT über Buy & Hold

- Gesamtzahl der ausgeführten Trades: 177 (89 Long, 88 Short)

- Gewinnquote: 55,37 % insgesamt (Long-Trades: 53,93 %, Short-Trades: 56,82 %)

- Durchschnittliches Sieg-zu-Niederlagen-Verhältnis: 1,490x

- Gewinnfaktor: 1,849

- Sharpe-Verhältnis: 0,684

- Sortino-Verhältnis: 1,761

- Maximaler Wasserstand: -33,77 %

- Gesamtprovision: 29.132 USDT (bereits abgezogen)

Die Out-of-Sample-Periode stellt eine ungewöhnliche Kombination dar: Ethereum war im Großen und Ganzen flach bis leicht negativ (-7,2 % Buy-and-Hold), während die Strategie +286,85 % Rendite erzielte. Dies ist kein Fall, in dem eine steigende Flut alle Boote angehoben hat. Die Strategie erzeugte Alpha in einem Markt, der zu nichts führte.

Noch wichtiger ist, dass der Gewinnfaktor kaum nachließ: von 1,901 in der Stichprobe auf 1,849 außerhalb der Stichprobe – ein Unterschied von weniger als 3 %. Dies ist die stabilste Kennzahl in der gesamten Analyse. Es legt nahe, dass die Kernqualität der Strategie – wie viel sie bei Gewinngeschäften im Vergleich zu Verlustgeschäften verdient – bei unbekannten Daten bemerkenswert gut standgehalten hat.

Verständnis des Abbaus

Vergleicht man die beiden Perioden nebeneinander, wird der Verfall deutlich:

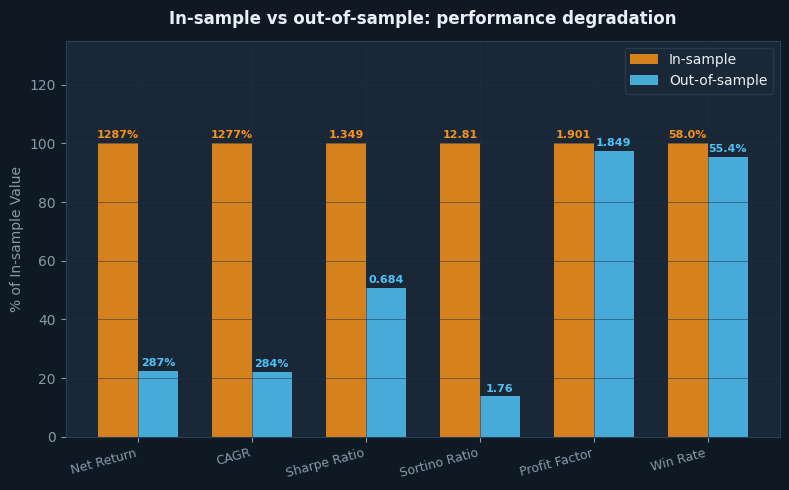

- Nettorendite: von +1.287,10 % (IS) bis +286,85 % (OOS) = -77,7 % Verschlechterung

- Sharpe-Verhältnis: von 1,349 (IS) bis 0,684 (OOS) = -49,3 % Abbau

- Sortino-Verhältnis: von 12,81 (IS) bis 1,761 (OOS) = -86,3 % Abbau

- Gewinnfaktor: von 1,901 (IS) bis 1,849 (OOS) = -2,7 % Verschlechterung (nahezu unverändert)

Der Sortino-Verfall von 12,81 auf 1,761 wirkt auf den ersten Blick alarmierend. Aber die Interpretation ist wichtig. Ein Sortino von 12,81 war immer unrealistisch – er war das Produkt einer Strategie, die perfekt auf einen bestimmten Datensatz abgestimmt war. Der Sortino außerhalb der Stichprobe von 1,761 ist tatsächlich eine starke Zahl. Für den Kryptowährungshandel gilt ein Sortino über 1,0 außerhalb der Stichprobe als solide. Die Strategie wechselte von "unrealistisch außergewöhnlich" zu "wirklich gut".

Der nahezu null Verfall des Gewinnfaktors (1,901 auf 1,849) ist das ermutigendste Signal im Datensatz. Return, Sharpe und Sortino werden alle vom Marktregime beeinflusst. Der Gewinnfaktor ist direkter mit der Qualität auf Handelsniveau verknüpft: Wie oft übertreffen Siege Niederlagen, und um wie viel? Dass sich diese Kennzahl kaum verändert hat, zeigt uns, dass der fundamentale Vorteil der Strategie real ist.

Detaillierte metrische Erklärungen

Für Trader, die neu in der Strategieanalyse sind, ist Folgendes, was jede Kennzahl Ihnen sagt.

Sharpe-Verhältnis (Stichprobe: 1,349, Außerhalb der Stichprobe: 0,684): Misst die Rendite pro Einheit der Gesamtvolatilität. Im Stichprobe lieferte die Strategie 1,349 Einheiten Rendite pro Volatilitätseinheit – ein ausgezeichneter Wert. Für Krypto ist über 0,5 in Ordnung; Über 1,0 ist ausgezeichnet. Der Out-of-Sample-Score von 0,684 liegt über der angemessenen Schwelle, was bedeutet, dass die Strategie mit einem akzeptablen Volatilitätsniveau im Verhältnis zu ihren Renditen Geld verdient hat.

Sortino-Verhältnis (Stichprobe: 12,81, Außerhalb der Stichprobe: 1,761): Wie Sharpe, bestraft aber nur negative Volatilität. Der In-Sample-Wert von 12,81 ist astronomisch – man sollte ihn als Flagge für Overfitting betrachten, nicht als Maß für realistische Leistung. Der Out-of-Sample-Wert von 1,761 ist solide und deutlich glaubwürdiger. Das bedeutet, dass das Abwärtsrisiko der Strategie in der Zeit, in der sie keine Kenntnis der Daten hatte, durch ihre Renditen gut ausgeglichen wurde.

Gewinnfaktor (Stichprobe: 1,901, außerhalb der Stichprobe: 1,849): Bruttogewinn geteilt durch den Bruttoverlust. Über 1,5 ist gesund. Über 1,8 ist sehr gesund. Beide Werte liegen in der "sehr gesunden" Zone, und ihre nahezu identischen Werte über zwei verschiedene Perioden sind ein starker Indikator für die Robustheit der Strategie. Das ist die Kennzahl, auf die man achten sollte.

Gewinnrate (Stichprobe: 58,02 %, außerhalb der Stichprobe: 55,37 %): Der Prozentsatz der Trades, die profitabel abgeschlossen haben. Die Strategie gewinnt in beiden Perioden bei etwas mehr als der Hälfte ihrer Trades. Dies ist kein System mit hoher Gewinnrate – das muss es auch nicht sein. Wichtig ist, dass jeder Sieg im Durchschnitt 1,49-mal größer ist als jede Niederlage. Eine Gewinnrate von 55 % bei einem Sieg-zu-Niederlagen-Verhältnis von 1,49 führt zu einer stark positiven Erwartung über die Zeit.

Maximaler Drawdown (Stichprobe: -25,53 %, Außerhalb der Stichprobe: -33,77 %): Der schlimmste Rückgang des Kontowerts von Spitze bis Tiefe. Außerhalb der Stichprobe war der schlechteste Punkt ein Rückgang von -33,77 % gegenüber dem Höchststand. Das ist deutlich besser als der Rückgang von -62,05 % der BTCUSDT-Strategie. Wenn Sie mit dieser Strategie handeln, können Sie damit rechnen, dass Ihr Konto irgendwann etwa ein Drittel von seinem Höchststand zurückgeht. Das ist der Preis der Renditen, die diese Strategie generiert.

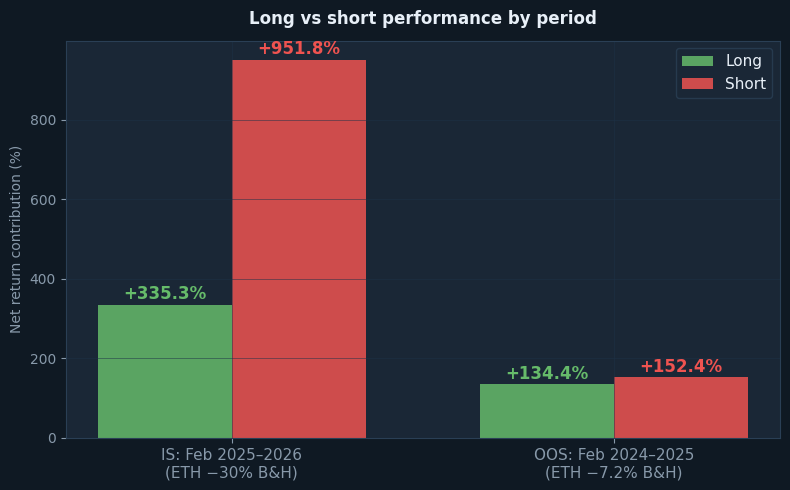

Long vs Short: beide Phasen bärisch

Die Richtungsaufteilung offenbart etwas Wichtiges darüber, wie sich die Strategie verhalten hat, als ETH in beiden Perioden bärisch war.

Im Stichprobenzeitraum (Februar 2025 – Februar 2026, ETH -30,15 % Buy & Hold): Die Short-Seite steuerte +951,77 % zur Gesamtrendite bei. Die Long-Seite steuerte +335,32 % bei. Dies ist ein stark von Short dominiertes Ergebnis, was vollkommen Sinn ergibt – ETH befand sich in einem anhaltenden Abwärtstrend, und die Strategie identifizierte und hielt Short-Positionen während eines Großteils der Periode korrekt.

Im Out-of-Sample-Zeitraum (Februar 2024 – Februar 2025, ETH -7,2 % Buy & Hold): Die Short-Seite trug +152,40 % und die Long-Seite +134,45 % bei. Das Gleichgewicht ist viel näher. Das ergibt auch Sinn: ETH war in dieser Zeit weitgehend stabil und schwankte ohne einen starken Richtungstrend. Die Strategie fand auf beiden Seiten ungefähr gleiche Möglichkeiten.

Die Tatsache, dass die Strategie in beiden Perioden langfristig profitabel blieb – selbst wenn der ETH fiel – ist bedeutsam. Die Long-Seite erzeugte +335,32 % (IS) und +134,45 % (OOS), nicht weil ETH gestiegen ist, sondern weil es echte Aufschwungen innerhalb des größeren Abwärtstrends gab, die die Strategie erkennen und handeln konnte. Eine Strategie, die in einem Trend nur aus einer Richtung Geld verdienen kann, ist fragil. Dieser hier fand Alpha in beide Richtungen.

Was der Backtest nicht berücksichtigt

Wie bei jeder Simulation fehlen Kosten und Reibungen bei den Backtest-Zahlen.

Slippage (geschätzte Kosten: ~28.320 USDT / 28,32 % des Anfangskapitals): Slippage ist die Lücke zwischen dem Preis, den Sie sehen, und dem Preis, zu dem Sie tatsächlich ausführen. Mit 177 Trades × 2 Ausführungen = 354 Fills, einer durchschnittlichen Positionsgröße von etwa 200.000 USDT und einem konservativen Slippage von 0,04 % pro Seite beträgt die geschätzte Gesamt-Slippage-Kosten im OOS-Zeitraum etwa 28.320 USDT. ETHUSDT-Perpetuals haben im Allgemeinen eine hohe Liquidität, die Slippage bei normalen Positionsgrößen begrenzt, aber sie ist niemals null.

Finanzierungssätze (geschätzte Nettokosten: ~3.000 USDT / 3,0 % des Anfangskapitals): Ewige Futures haben Finanzierungszinszahlungen zwischen Long und Short. In bärischen Phasen wie der hier stehenden Phase können Finanzierungszinsen Short-Positionen bevorzugen (Short-Positionen erhalten Finanzierung durch Longs). Dies könnte die Rutschkosten teilweise ausgleichen. Wir schätzen die Nettofinanzierungskosten von etwa 3.000 USDT für die OOS-Periode und erkennen an, dass die kurzzeitig verzerrte Natur der Strategie wahrscheinlich während der bärischen Phase finanziert wurde.

Infrastrukturkosten: Ein 24/7-Algorithmus-Handelssystem benötigt eine dedizierte Infrastruktur – einen Cloud-Server, Überwachungs-, Redundanz- und Backup-Systeme. Budgetieren Sie mindestens 500–1.000 Dollar pro Jahr. Dies skaliert mit Komplexität und Positionsgröße.

Kommission (bereits enthalten: 29.132 USDT / 29,13 % des Anfangskapitals): Bereits von allen gemeldeten Zahlen abgezogen. Hier zur Vollständigkeit gezeigt.

Anpassung der Out-of-Sample-Rendite für die Kosten, die der Backtest übersehen hat:

- Brutto-Out-of-Sample-Rendite (aus Backtest): +286,85 %

- Weniger — Schlupfschätzung: -28,32 %

- Weniger — Finanzierungsrate: -3,00 %

- Bereinigte Out-of-Sample-Rendite: ~+255,53 %

- Kaufen & halten (gleicher Zeitraum): -7,20 %

- Bereinigte Alpha (Überrendite): +262,73 Prozentpunkte über dem Buy-and-Hold-Wert

Die bereinigte Rendite von etwa +256 % stellt eine realistische Schätzung dessen dar, was diese Strategie unter den Live-Handelsbedingungen während des OOS-Zeitraums hätte bringen können. Selbst mit konservativen Annahmen über Slippage und Finanzierung ist der Alpha-v-Buy-and-Hold außergewöhnlich: 262 Prozentpunkte in einem Markt, in dem ETH selbst um 7,2 % gefallen ist.

Wie ETHUSDT im Vergleich zu BTCUSDT abschneidet

Wir haben eine separate Backtest-Analyse für dieselbe Strategie veröffentlicht, die auf BTCUSDT angewendet wird. Der Vergleich ist lehrreich.

Die BTCUSDT OOS-Periode war bullisch (BTC +80,58 %). Die ETHUSDT-OOS-Periode war leicht bärisch (ETH -7,2 %). Trotz dieses schwierigeren Umfelds für die ETH-Strategie erzielten beide starke Ergebnisse außerhalb der Stichprobe. BTCUSDT OOS erzielte nach Kosten eine Bilanz von +190,14 % bereinigt auf etwa +169 %. ETHUSDT OOS erzielte eine Rendite von +286,85 % bereinigt auf etwa +256 % nach Kosten.

Zwei wesentliche strukturelle Unterschiede stechen hervor. Erstens ist der ETH-OOS-Rückgang (-33,77 %) deutlich besser zu handhaben als der BTC-OOS-Rückgang (-62,05 %). Wenn die Drawdown-Toleranz für Sie eine Einschränkung ist, zeigt die ETH-Version dieser Strategie ein deutlich besseres Risikoprofil in dieser Dimension. Zweitens ist die Stabilität des Gewinnfaktors in ETH bemerkenswert – weniger als 3 % Verschlechterung gegenüber einem stärkeren Rückgang von BTCUSDT. Dies deutet darauf hin, dass die zugrunde liegende Handelsstruktur besonders gut zu den Kursentwicklungsmerkmalen von ETH passt.

Keine der beiden Vergleiche sagt dir, welche Strategie du bevorzugen solltest. Sie sagen Ihnen, dass dieselbe Logik die echte Alpha sowohl in den Vermögenswerten als auch über verschiedene Marktregime hinweg erfasst. Diese Art von Robustheit ist durch Overfitting schwerer herzustellen als starke Zahlen eines einzelnen Vermögenswerts in einem einzigen Zeitraum.

Follower-Gewinnlücke bei Kopierern

Wenn Sie erwägen, diese Strategie über eine Plattform wie Bitget oder Bybit zu kopieren, ist die Leistungslücke zwischen Leader und Follower ein echter Kostenfaktor, den Sie einrechnen müssen.

Deine Befehle werden nach denen des Anführers ausgeführt. Die Verzögerung – selbst nur wenige Sekunden – steigert sich über Hunderte von Trades. Weitere Abbauquellen für Kopierer:

- Ausführungsverzögerung (1–10 Sekunden Verzögerung zwischen Anführer und Begleiter)

- Unterschiedliche Füllpreise (Marktaufträge werden zu schlechteren Preisen als Limitaufträge abgefüllt)

- Positionsgrößenrundung (kleinere Konten spiegeln möglicherweise nicht die exakten Größenverhältnisse wider)

- Plattformgebühren (Kopierhandelsplattformen verlangen zusätzlich zu der Provision Gebühren)

Konservative Schätzung: Rechnen Sie mit 5–15 % zusätzlicher Leistungsverschlechterung als Kopierer. Wenn die erwartete bereinigte Rendite des Marktführers etwa +256 % beträgt, liegt Ihr realistischer Bereich als Kopierer bei etwa +218–243 %. Immer noch deutlich vor einem Buy-and-Hold-Kurs von -7,2 %, aber nicht die vollen 256 %.

Fazit: Was sagen uns die Zahlen tatsächlich

Wir veröffentlichen diese Analyse aus demselben Grund, aus dem wir den BTCUSDT-Backtest veröffentlicht haben: Transparenz über Marketing. Die Zahlen hier sind echt, die Methodik ehrlich und die Einschränkungen klar dargelegt.

Hier sind die wichtigsten Erkenntnisse.

Die Rendite in der Stichprobe von +1.287 % sollte als realistische Erwartung abgetan werden. Es ist ein Artefakt der Optimierung auf bekannten Daten. Der realistische Benchmark ist die Out-of-Sample-Rendite von +286,85 %, also etwa +256 % nach Berücksichtigung von Slippage- und Finanzierungskosten.

Der Gewinnfaktor bewegte sich zwischen den Perioden kaum (1,901 auf 1,849). Das ist der glaubwürdigste Hinweis auf echten Vorteil. Return- und Sharpe-Figuren sind regimesensibel; Der Gewinnfaktor ist direkter daran gekoppelt, wie die Strategie einzelne Trades handhabt. Wenn diese Kennzahl außerhalb der Stichprobe Bestand hat, ist sie ein Signal, das es ernst zu nehmen gilt.

Der maximale Rückgang von -33,77 % außerhalb der Stichprobe ist real. Irgendwann während der Testphase wäre der Account um etwa ein Drittel von seinem Höchststand zurückgegangen. Das ist deutlich besser als der Rückgang von -62,05 % der BTCUSDT-Strategie, aber emotional dennoch eine bedeutende Zahl. Dimensioniere deine Position entsprechend und entscheide im Voraus, nicht während eines Drawdowns, wie viel du tolerieren kannst.

Die Strategie bewies in beiden Perioden ihre Fähigkeit zur Zweirichtung. ETH war sowohl in den Phasen der Stichprobe als auch außerhalb der Stichprobe bärisch, und die Strategie erzeugte in beiden Phasen Alpha. Die Longside blieb auch dann profitabel, als ETH fiel. Das ist kein glückliches Ergebnis – es spiegelt das Design der Strategie wider: Momentum identifizieren, handeln, solange es andauert, vor Erschöpfung aussteigen. Das funktioniert in beide Richtungen, wenn die zugrundeliegende Logik stimmig ist.

Schließlich ist dies Forschung, kein Versprechen. Die Strategie funktionierte gut auf historischen Daten, von denen wir beim Bau keine Kenntnis hatten. Das ist ein bedeutender Beweis. Es ist keine Garantie, dass sie weiterhin Leistung leisten wird. Märkte entwickeln sich. Was in zwei bärischen Phasen für ETH funktionierte, kann sich bei einem starken Bullenlauf anders verhalten. Wir werden weiterhin testen, veröffentlichen und aktualisieren, sobald wir mehr erfahren.