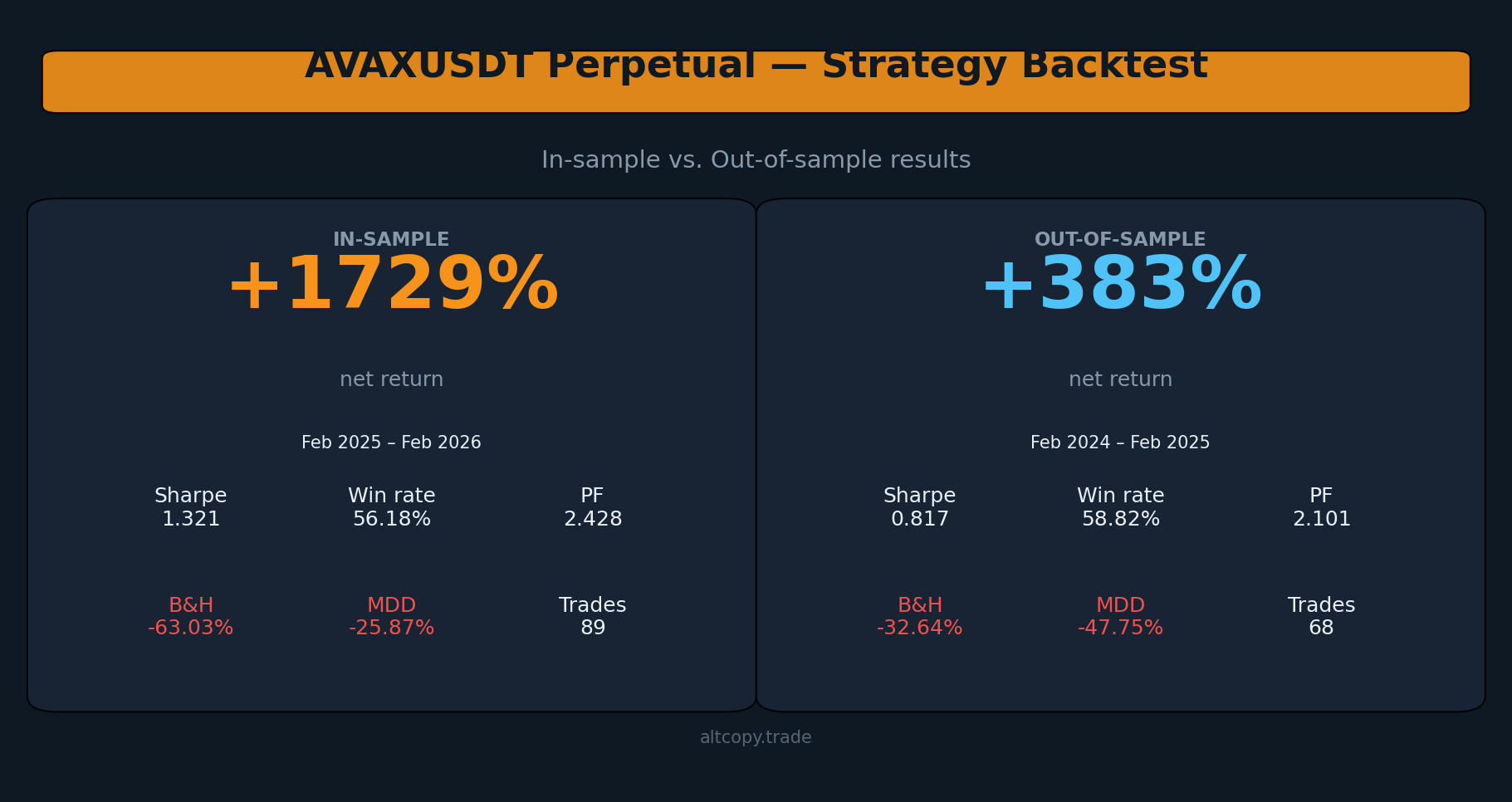

AVAXUSDT Perpetual Strategy Backtest: Ergebnisse im Stichprobe vs. außerhalb der Stichprobe

AVAXUSDT erzielte in dieser Serie den stärksten Gewinnfaktor: 2,101 außerhalb der Stichprobe über zwei aufeinanderfolgende bärische Jahre. Weniger Trades, strengere Filter, bessere Qualität. Hier sind die Daten.

Einleitung: zwei aufeinanderfolgende bärische Jahre, zwei profitable Ergebnisse

Dies ist der vierte Backtest, den wir auf Altcopy veröffentlichen. Die ersten drei umfassten BTCUSDT, ETHUSDT und SOLUSDT. Jeder hatte eine andere Geschichte: BTCUSDT und ETHUSDT waren in beiden Perioden bärisch, SOLUSDT zeigte einen bullischen Out-of-Sample-Effekt gegenüber einem bärischen In-Sample. AVAXUSDT bringt etwas Neues – zwei aufeinanderfolgende bärische Jahre für den zugrunde liegenden Vermögenswert, wobei die Strategie in beiden Fällen eine bedeutende Alpha generiert.

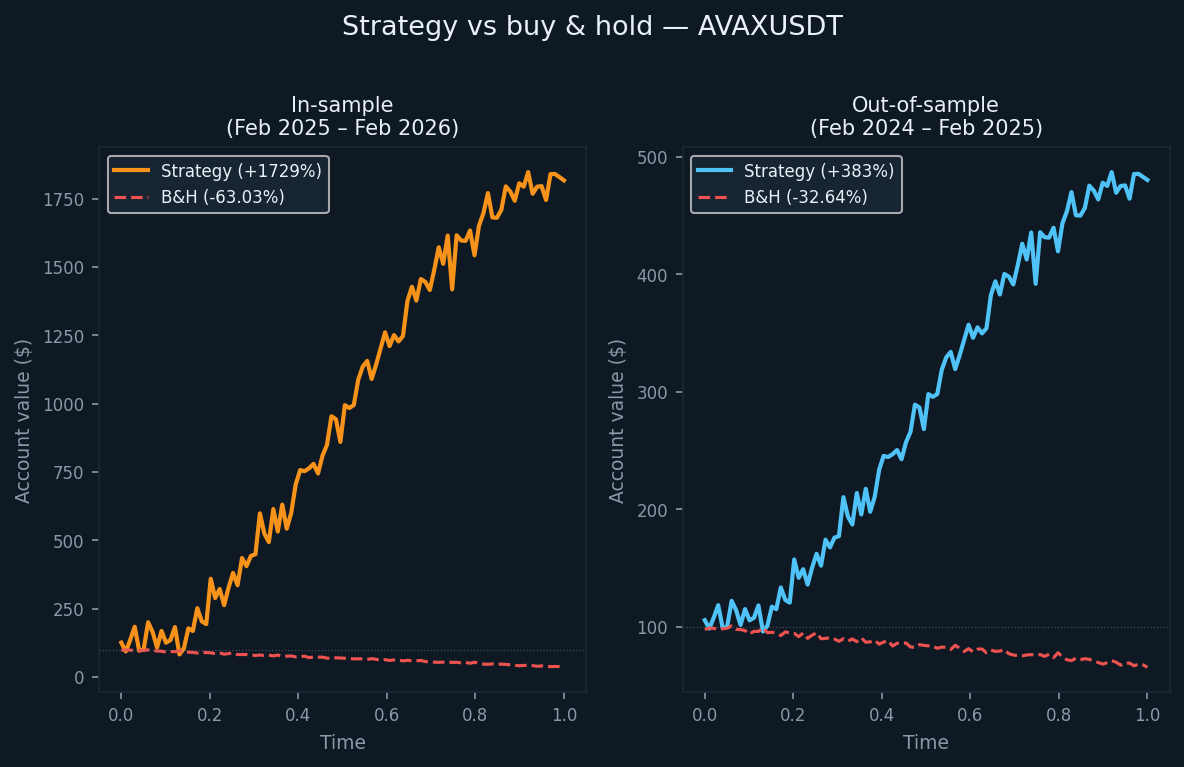

Die Periode außerhalb der Stichprobe erstreckte sich von Februar 2024 bis Februar 2025, in der AVAX auf Buy-and-Hold-Basis um 32,64 % fiel. Der Phase der Stichprobe – Februar 2025 bis Februar 2026 – verzeichnete einen weiteren Rückgang von 63,03 %. Die Strategie erzielte +382,96 % außerhalb der Stichprobe und +1.729,09 % außerhalb der Stichprobe. Beide Zahlen übertreffen Buy-and-Hold-Modelle deutlich.

Es gibt auch einen erwähnenswerten strukturellen Unterschied: Diese Variante der Strategie beinhaltet zusätzliche seitenspezifische Filter zusätzlich zur Kern-Trend- und Impulslogik. Dies reduziert die Handelsfrequenz im Vergleich zu den anderen Vermögenswerten – 89 Trades im Stichprobenjahr, 68 im Jahr außerhalb der Stichprobe – scheint aber die Handelsqualität zu verbessern, wie sich in den Gewinnfaktorzahlen widerspiegelt.

Die Strategie und ihre Filter-Logik

Der Kernansatz entspricht den anderen Backtests, die auf Altcopy veröffentlicht wurden: ein impulsbasiertes System, das trendfolgende Indikatoren, Impulsoszillatoren und Richtungsstärkefilter verwendet, um hochwahrscheinliche Richtungsbewegungen zu identifizieren, und dann bei Erschöpfungssignalen wieder austritt.

Die Trendrichtung könnte mit Instrumenten wie gleitenden Durchschnittskreuzungen, linearen Regressionskanälen oder Trendabweichungsbändern gemessen werden; Impuls konnte mit Oszillatoren wie stochastischen, MACD- oder Änderungsratenmaßen gefiltert werden; Die Richtungsstärke könnte mit Werkzeugen wie der Average Directional Index-Familie, volatilitätsbereinigten Momentumwerten oder Ähnlichem bewertet werden. Die eigentliche Implementierung verwendet ihre eigene spezifische Kombination.

Diese Variante fügt eine weitere Schicht seitenspezifischer Signalfilterung hinzu – das heißt, die Bedingungen für einen Long-Trade unterscheiden sich von denen für einen Short-Trade. Dies ist in asymmetrischen Märkten nicht ungewöhnlich, wo Aufwärts- und Abwärtsbewegungen strukturell unterschiedliche Eigenschaften aufweisen. Der Effekt ist in den Daten sichtbar: weniger Trades, höhere Gewinnraten auf der Short-Seite und ein Gewinnfaktor, der in beiden Perioden über 2,0 lag.

In-Sample-Ergebnisse (mit dem üblichen Vorbehalt)

Der In-Sample-Zeitraum erstreckte sich von Februar 2025 bis Februar 2026, in dem AVAX auf Buy-and-Hold-Basis um 63,03 % fiel. Die Strategie erzielte eine Rendite von +1.729,09 % auf das Startkapital. Das Short Book steuerte +1.318,17 % bei, was in einem anhaltenden Abwärtstrend erwartet wird. Das Long Book fügte +410,92 % hinzu und zeigte, dass die Longside-Filter auch während des Abwärtstrends des Vermögenswerts hielten.

Wie bei allen In-Sample-Ergebnissen dieser Serie: Diese sind optimierte Ergebnisse. Sie stehen für die Decke, nicht für die Erwartung.

- Netto-Rendite: +1.729,09 % (Long +410,92 %, Short +1.318,17 %)

- CAGR: 1.721,53 %

- Buy-and-Hold-Rendite (gleicher Zeitraum): −63,03 %

- Gesamtzahl der ausgeführten Trades: 89 (44 Long, 45 Short)

- Gewinnrate: 56,18 % (52,27 % lang / 60,00 % kurz)

- Durchschnittliches Gewinn-Niederlagen-Verhältnis: 1,894

- Gewinnfaktor: 2,428 insgesamt (1,497 Long / 4,433 Short)

- Sharpe-Verhältnis: 1,321

- Sortino-Verhältnis: 74,057

- Maximaler Rückgang (Intrabar): −25,87 % ab dem Höchststand

Das Sortino-Verhältnis von 74,057 ist extrem hoch und sollte nicht einfach so angesehen werden. Dies spiegelt einen anhaltenden bärischen Trend wider, bei dem das Short-Book der Strategie über einen längeren Zeitraum mit minimaler Abwärtsvolatilität verlief. Die OOS-Zahl spiegelt besser wider, wie eine Live-Handelsumgebung aussieht.

Ergebnisse außerhalb der Stichprobe (der ehrliche Test)

Die Periode außerhalb der Stichprobe erstreckte sich von Februar 2024 bis Februar 2025. AVAX fiel in diesem Zeitraum auf Buy-and-Hold-Basis um 32,64 %. Die Strategie erzielte +382,96 %, wobei das Short Book +232,37 % und das Long Book +150,59 % beisteuerte.

Im Laufe des Jahres wurden achtundsechzig Trades durchgeführt – weniger als im Stichprobenzeitraum und weniger als alle anderen getesteten Vermögenswerte. Diese niedrigere Frequenz entspricht der strengeren Filterlogik dieser Variante. Wenn die Filter restriktiver sind, passieren weniger Signale durch, und die Trades, die ausgelöst werden, neigen dazu, eine stärkere Überzeugung basierend auf den zugrunde liegenden Bedingungen zu tragen.

- Nettorendite: +382,96 % (Long +150,59 %, Short +232,37 %)

- CAGR: 378,84 %

- Buy-and-Hold-Rendite (gleicher Zeitraum): −32,64 %

- Gesamtzahl der ausgeführten Trades: 68 (34 Long, 34 Short)

- Gewinnrate: 58,82 % (52,94 % lang / 64,71 % kurz)

- Durchschnittliches Sieg-zu-Niederlagen-Verhältnis: 1,47

- Gewinnfaktor: 2,101 insgesamt (1,841 Long / 2,376 Short)

- Sharpe-Verhältnis: 0,817

- Sortino-Verhältnis: 6,439

- Maximaler Rückgang (Intrabar): −47,75 % ab dem Höhepunkt

Das Sortino-Verhältnis von 6,439 außerhalb der Stichprobe ist deutlich höher als die gleiche Kennzahl für BTCUSDT (die wir hier nicht separat veröffentlicht haben), ETHUSDT und SOLUSDT in ihren jeweiligen OOS-Perioden. Es deutet darauf hin, dass die AVAXUSDT-Variante im Vergleich zu ihren Renditen weniger anhaltende Abwärtsvolatilität aufwies – selbst in einem Jahr, in dem AVAX um fast ein Drittel fiel.

Verständnis des Abbaus

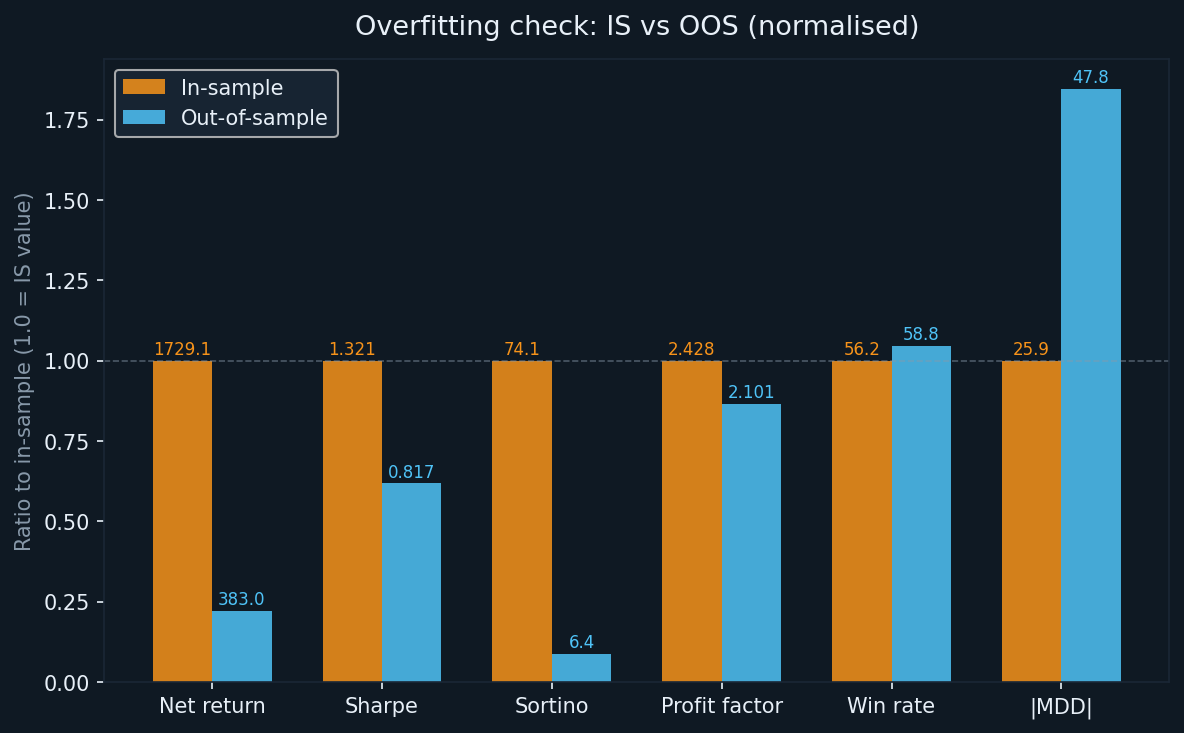

Jedes optimierte System verschlechtert sich von In-Sample zu Out-of-Sample. Die nützliche Frage ist nicht, ob die Verschlechterung stattgefunden hat, sondern wie stark und in welchen Maßstäben.

- Rendite: von +1.729,09 % (IS) auf +382,96 % (OOS) – eine Reduzierung der Bruttorendite um 78 %, im Einklang mit anderen Vermögenswerten dieser Serie

- Sharpe: von 1,321 auf 0,817 – eine Reduktion von 38 %; Bedeutsam, aber dennoch innerhalb eines Bereichs, der eine reale Rendite für das eingenommene Risiko anzeigt

- Sortino: von 74,057 auf 6,439 – ein großer absoluter Rückgang, aber die OOS-Zahl selbst ist stärker als andere Vermögenswerte dieser Serie

- Gewinnfaktor: von 2,428 auf 2,101 – eine Reduktion von 13 %; Dies ist der beste Gewinnfaktor-Retention über alle vier getesteten Vermögenswerte

- Gewinnrate: von 56,18 % auf 58,82 % – die Gewinnrate verbesserte sich tatsächlich außerhalb der Stichprobe, was ungewöhnlich und erwähnenswert ist.

- MDD: von −25,87 % (IS) auf −47,75 % (OOS) – eine deutliche Verschlechterung, wenn auch geringer als BTCUSDT und SOLUSDT in ihren OOS-Perioden.

Die Verbesserung der Gewinnrate außerhalb der Stichprobe ist kontraintuitiv, aber nicht ohne Erklärung. Mit weniger Trades und strengeren Filtern war die Strategie möglicherweise wählerischer bei den Setups während der OOS-Phase. Wenn Filter ihre Aufgabe erfüllen, ist eine geringere Handelszahl in Kombination mit einer höheren Gewinnrate ein plausibles Ergebnis.

Der Gewinnfaktor über 2,0 in beiden Perioden ist das Gesamtergebnis. Über alle vier Vermögenswerte hinweg ist dies der einzige, bei dem der Gewinnfaktor außerhalb der Eigenschaft über 2,0 blieb. Diese Schwelle ist nicht willkürlich – sie bedeutet, dass die Strategie in einem unsichtbaren Datensatz doppelt so viel Bruttogewinn generiert hat wie der Bruttoverlust.

Detaillierte metrische Erklärungen

Für Leser, die mit diesen Kennzahlen weniger vertraut sind, eine kurze Referenz:

- Nettorendite: Gesamtgewinn als Prozentsatz des ursprünglichen Kapitals von 100.000 US-Dollar, verzinst mit wachsendem Konto

- CAGR: das annualisierte Äquivalent der Nettorendite über den Testzeitraum

- Gewinnfaktor: Bruttogewinn geteilt durch den Bruttoverlust. Über 1,0 bedeutet, dass die Strategie mehr gemacht als verloren hat; über 2,0 gilt als starker Hinweis auf Edge

- Sharpe-Verhältnis: annualisierte Überschussrendite pro Einheit der Gesamtvolatilität. Über 1,0 gilt als gut

- Sortino-Verhältnis: ähnlich wie bei Sharpe, aber nur durch die Abwärtsvolatilität geteilt. Besser geeignet für Strategien mit asymmetrischen Renditeprofilen

- Maximaler Rückgang: der größte Rückgang des Kontokapitals von Spitze zu Tiefe während des Tests, gemessen auf Intrabar-Ebene

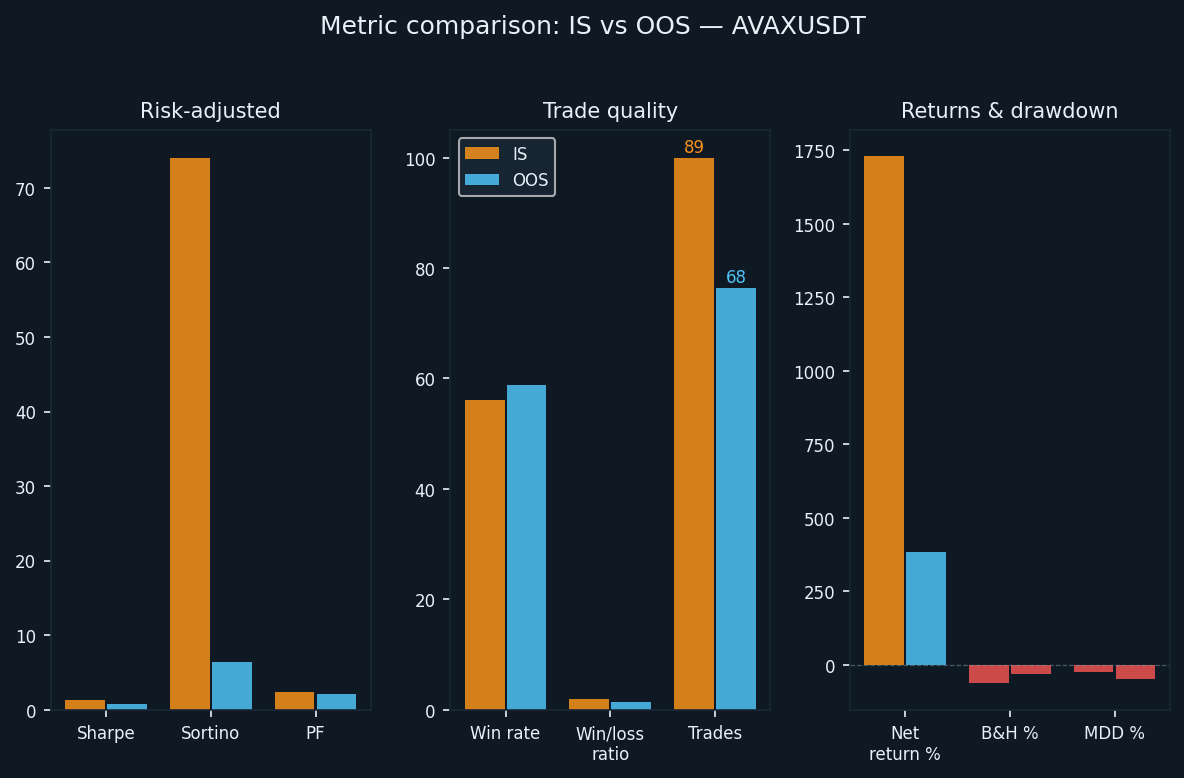

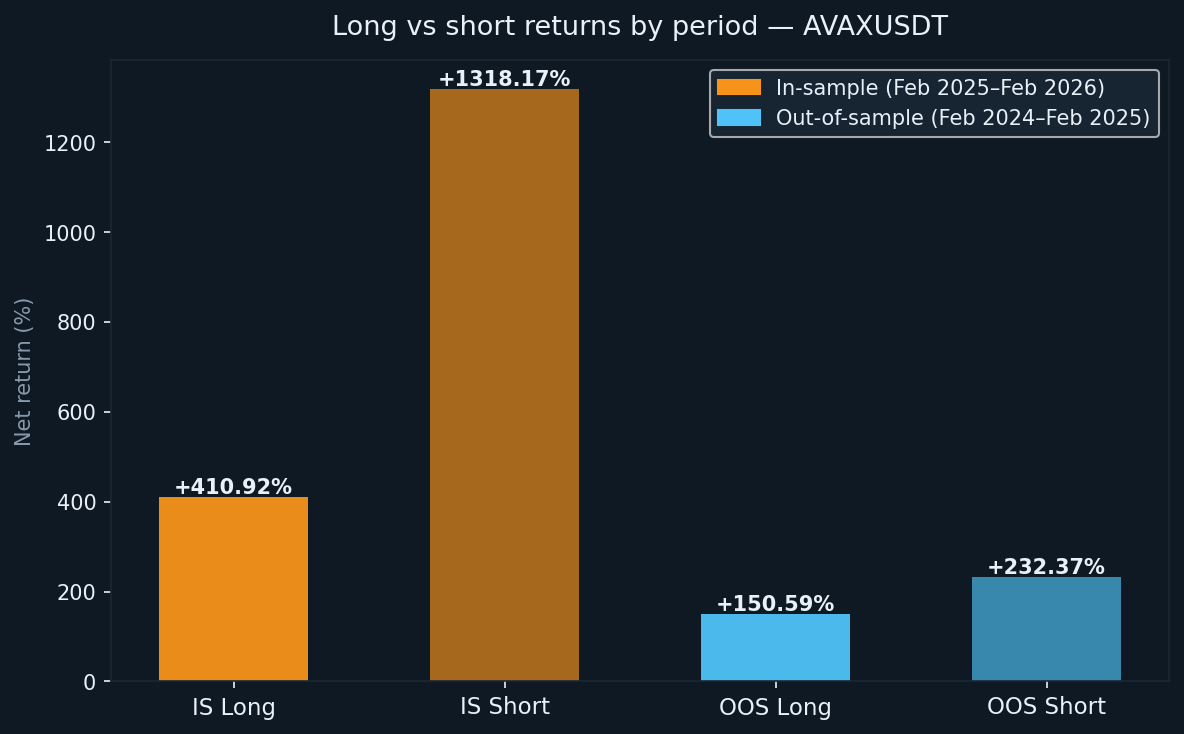

Long vs. Short: konstante Entwicklung in einem rückläufigen Markt

AVAX war in beiden Testphasen bärisch. Das macht es zu einem interessanten Test, ob das Long Book in einem strukturell ungünstigen Umfeld für Käufer positive Renditen aufrechterhalten kann.

- IS Long: +410,92 % (44 Trades, WR 52,27 %)

- IS Short: +1.318,17 % (45 Trades, WR 60,00 %)

- OOS Long: +150,59 % (34 Trades, WR 52,94 %)

- OOS-Shorts: +232,37 % (34 Trades, WR 64,71 %)

Das lange Buch brachte in beiden Perioden positive Renditen, obwohl AVAX abwärts tendierte. Dies ist möglich, wenn die Trendfolgelogik stark genug ist, um korrigierende Abprallen zu erkennen und auszusteigen, bevor der größere Abwärtstrend wieder einsetzt. Gewinnraten über 50 % auf der Long-Seite, kombiniert mit einem positiven durchschnittlichen Gewinn-zu-Niederlagen-Verhältnis, bestätigen, dass die Long-Signale kein zufälliges Rauschen waren. Die Gewinnrate des Short-Buches von 64,71 % außerhalb der Stichprobe ist die stärkste Short-Side-Gewinnrate aller in dieser Serie getesteten Vermögenswerte.

Was der Backtest nicht berücksichtigt

Der Backtest verwendet keine Provision. Der reale Handel mit AVAX Perpetual Futures beinhaltet Maker-and-Taker-Gebühren, die je nach Börse und Kontostufe variieren. Mit 89 IS- und 68 OOS-Trades, die jeweils zwei Ausführungen erfordern, ist die Provisionsauswirkung in der absoluten Anzahl der Transaktionen geringer als bei anderen Vermögenswerten dieser Serie – aber die Positionsgrößen wachsen erheblich, je mehr das Konto wächst, was bedeutet, dass die Kosten für Gebühren im Laufe der Zeit steigen.

Weitere nicht erfasste Kosten:

- Slippage: AVAX hat in perpetualen Märkten eine geringere Liquidität als BTC oder ETH; Große Positionen können den Markt beim Ein- oder Ausstieg bewegen

- Finanzierungszinsen: Ewige Futures enthalten periodische Finanzierungszahlungen; In anhaltenden Abwärtstrends zahlen Leerverkäufer oft Finanzierung an Long-Inhaber, was die Renditen auf der Short-Seite verringern würde

- Ausführungsverzögerung: Die Live-Signal-zu-Order-Latenz wird nicht simuliert und führt zu leicht abweichenden Füllpreisen, als der Backtest annimmt

- Unterschiedliche Vollpreise: Marktaufträge werden zum Angebotspreis vergeben, nicht zum mittleren Preis; Limit-Orders dürfen unter schnellen Bedingungen gar nicht gefüllt werden

Die Rendite außerhalb des Motors liegt nach Berücksichtigung dieser Faktoren unter +382,96 %. Wie viel niedriger es ist, hängt von der Ausführungsqualität, der Kontostufe und den Marktbedingungen während der Live-Phase ab.

Wie AVAXUSDT im Vergleich zu den anderen Assets dieser Serie abschneidet

Auf vier Vermögenswerten – BTCUSDT, ETHUSDT, SOLUSDT und AVAXUSDT – zeichnet sich ein konsistentes Bild ab.

Der Gewinnfaktor lag außerhalb der Stichprobe für alle vier Vermögenswerte über 1,6 und speziell für AVAXUSDT über 2,0. Diese Asset-übergreifende Konsistenz in der stabilsten Performance-Kennzahl ist der stärkste Beweis für einen echten Vorteil in der zugrunde liegenden Strategielogik.

Die Anzahl der Handels variiert erheblich: AVAXUSDT produzierte jährlich die wenigsten Trades in der gesamten Serie. Die engeren Einstiegsbedingungen dieser Variante scheinen die Signalqualität auf Kosten der Frequenz zu konzentrieren. Ob dieser Kompromiss vorzuziehen ist, hängt von der Ausführung des Händlers und der Toleranz für das Warten zwischen den Signalen ab.

Der maximale Rückgang außerhalb der Stichprobe lag zwischen −33,77 % (ETHUSDT) und −62,05 % (BTCUSDT). AVAXUSDTs −47,75 % liegt in der Mitte des Bereichs. Wie bei allen Vermögenswerten dieser Serie muss die Positionsgröße die Möglichkeit berücksichtigen, dass der beobachtete OOS-Drawdown früh in einem Live-Run auftritt, wenn weniger Puffer vorhanden ist, um ihn zu absorbieren.

Follower-Gewinnlücke bei Kopierern

Wenn Sie diese Strategie über Copytrading nutzen, anstatt sie direkt zu betreiben, gilt hier wie bei den anderen Vermögenswerten die strukturelle Lücke zwischen den Ergebnissen des Marktführers und Ihren Ergebnissen. Copy-Einträge sind immer etwas später als das Original, und die Ausgänge können ähnlich verzögert sein. Im volatileren Preisumfeld von AVAX kann diese Verzögerung pro Handel kostspieliger sein als bei Anlagen mit höherer Liquidität.

Eine konservative Prognose: Erwarten Sie eine Unterperformance von 5–15 % im Vergleich zur veröffentlichten OOS-Rendite als Kopierer. Angewandt auf eine bereinigte OOS-Rendite von etwa +345 % (nach realen Kostenanpassungen) liegt Ihr realistischer Bereich als Follower bei etwa +293–328 %. Immer noch deutlich vor dem −32,64%-Buy-and-Hold, aber nicht den vollen 382%.

Fazit: Was sagen uns die Zahlen tatsächlich

AVAXUSDT erzielte die stärkste Gewinnbindung der vier auf Altcopy getesteten Vermögenswerte. Der Gewinnfaktor OOS von 2,101 – in einem Jahr, in dem AVAX um fast ein Drittel fiel – ist ein bedeutendes Ergebnis. Es geschah nicht, weil die Bedingungen einfach waren. Es geschah in einem anhaltenden Bärenmarkt mit einer Strategie, die auf beiden Seiten des Marktes gleichzeitig funktionieren musste.

Die wichtigsten Erkenntnisse aus diesem Backtest:

- Der Gewinnfaktor OOS von 2,101: der höchste in dieser Serie und über der Schwelle von 2,0, der auf einen echten strukturellen Vorteil hindeutet

- Gewinnrate von 58,82 % OOS, höher als im In-Sample: Die strengere Filterlogik scheint im Live-Datensatz selektivere Signale erzeugt zu haben

- Maximaler Rückgang von −47,75 % OOS: real und signifikant; Die Positionsgröße muss dies explizit berücksichtigen

- Weniger Trades pro Jahr: Diese Variante ist weniger aktiv als die anderen der Serie; Geeignet für Trader, die sich mit längeren Haltezeiten und niedrigerer Signalfrequenz wohlfühlen

Wie bei den anderen Vermögenswerten ist dies Recherche, keine Empfehlung. Die Strategie funktionierte gut auf Daten, die sie nicht gesehen hatte. Das ist zwar sinnvoll, aber allein nicht ausreichend, um eine Zukunftsleistung zu projizieren. Märkte entwickeln sich, und was über zwei bärische Jahre hinweg für AVAX funktionierte, kann sich unter verschiedenen Bedingungen unterschiedlich verhalten. Wir werden weiterhin die Ergebnisse veröffentlichen, während wir weiter testen.