Lernen Sie die Details der neuen BTCUSDT-Strategie kennen, die wir testen

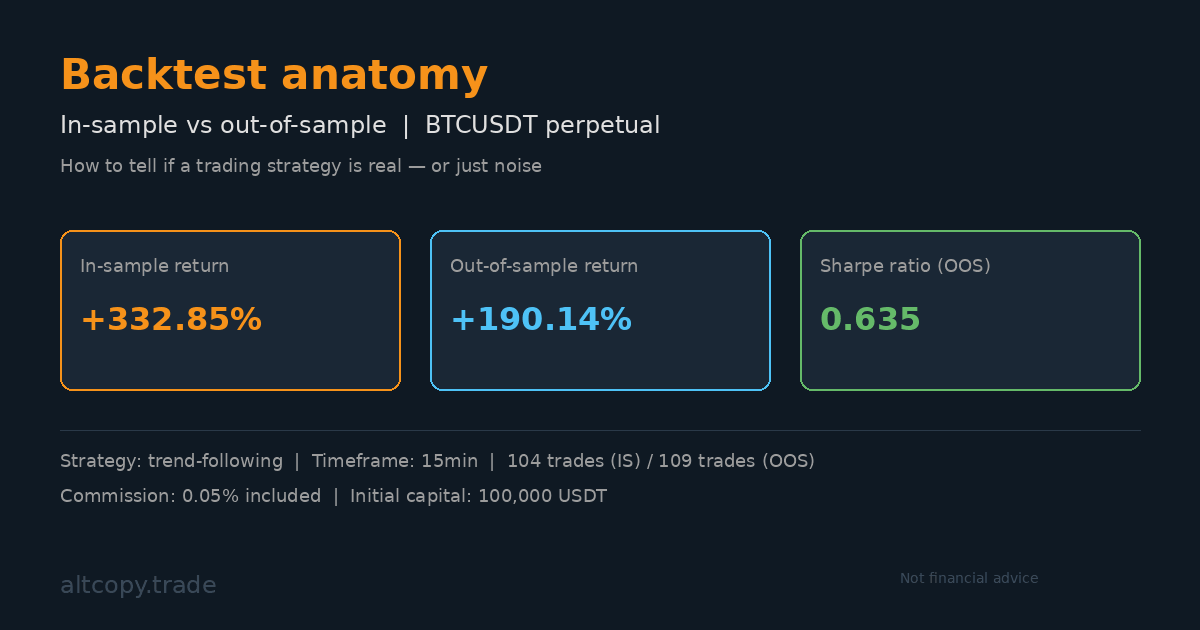

BTCUSDT perpetual futures: +332 % im Stichprobe, +190 % außerhalb der Stichprobe. Eine transparente Aufschlüsselung, wie wir Strategien untersuchen, bevor sie in die Produktion gelangen – einschließlich dessen, was der Backtest nicht verrät.

Einleitung: Warum man hübschen Zahlen misstrauen sollte

Jeder kann dir ein +332 % Backtestergebnis zeigen. Die Zahlen sehen auf einer PowerPoint-Folie unglaublich aus: eine grüne Kurve, die Monat für Monat steil nach oben steigt – eine Rendite, die traditionelle Investoren vor Neid zum Weinen bringt. Aber hier ist die unangenehme Wahrheit, die die meisten Trader verbergen: Diese Zahlen wurden durch eine Strategie erzeugt, die jeden Trade vor ihm umgesetzt hat.

Das nennen wir die Backtest-Illusion. Eine Handelsstrategie kann Parameter für Parameter feinjustiert werden, bis sie die historischen Daten perfekt übereinstimmt. Aber historische Daten perfekt anzupassen, ist nicht dasselbe wie in Zukunft profitabel zu handeln. Die eigentliche Frage ist nicht: "Wie viel hat diese Strategie eingebracht, als wir sie mit bereits bekannten Daten optimiert haben?" Die eigentliche Frage ist: "Wie viel würde es mit Daten verdienen, die es nie gesehen hat?"

Dieser Beitrag ist unser Versuch, diese zweite Frage ehrlich zu beantworten. Wir testen eine von mehreren möglichen Strategien, die wir evaluieren, und teilen nicht nur die Schlagzeilenzahlen, sondern auch die vollständigen Labornotizen: Wo die Strategie funktioniert, wo sie Schwierigkeiten hat, was der Backtest nicht sagt und wie Sie Ihre Erwartungen anpassen sollten, wenn Sie tatsächlich handeln.

Fangen wir mit den Grundlagen an.

Was ist ein Backtest?

Ein Backtest ist eine Simulation. Man nimmt eine Handelsstrategie, wendet sie auf historische Preisdaten an und misst: Hat sie Geld verdient? Wie oft hat es gewonnen? Was war der schlimmste Rückgang? Es ist, als würde man ein Schachspiel noch einmal spielen, bei dem man alle Züge des Gegners bereits kennt und sein Spiel entsprechend anpassen kann.

Der Nutzen eines Backtests ist real, aber begrenzt. Sie zeigt dir, ob die Kernlogik einer Strategie sinnvoll ist. Sie zeigt Ihnen, wie eine Strategie in der Praxis aussehen könnte: die Häufigkeit der Trades, der durchschnittliche Gewinn pro Trade, die Größe der Rückzahlungen, das Verhältnis von Gewinnen zu Verlusten. Für jemanden, der eine Strategie entwickelt, sind diese Informationen von unschätzbarem Wert. Man kann Ideen, die den Backtest nicht bestehen, schnell verwerfen und sich auf Ideen konzentrieren, die Wert haben.

Doch hier werden Backtests gefährlich: Trader behandeln Backtest-Ergebnisse oft als Vorhersagen für die zukünftige Entwicklung. Das tun sie nicht. Ein Backtest zeigt dir, was in der Vergangenheit passiert ist. Die Zukunft ist leider noch nicht eingetreten.

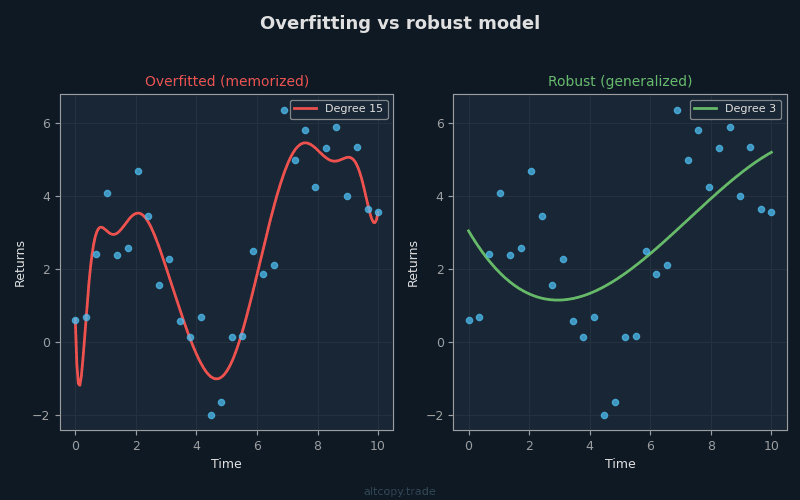

Das Überanpassungsproblem

Stellen Sie sich vor, ein Schüler bereitet sich auf eine Prüfung vor. Der Lehrer gibt der Klasse zehn alte Prüfungen zum Lernen. Der Schüler studiert nicht nur die Konzepte – er merkt sich jede einzelne Frage, jede Antwort, jede Erklärung auswendig. Am Prüfungstag erzielt der Schüler, wenn er dieselben zehn Fragen wiederholt, eine perfekte Punktzahl von 100%. Aber wenn der Lehrer eine neue Prüfung mit Fragen schreibt, die der Schüler noch nie gesehen hat, fällt der Schüler kläglich durch.

Das ist Überanpassung. Es passiert, wenn ein Modell das Rauschen in den Trainingsdaten lernt, anstatt das zugrundeliegende Muster zu lernen. Beim Trading tritt Overfitting auf, wenn man die Parameter einer Strategie optimiert, bis sie die historischen Daten perfekt übereinstimmt. Man passt hier eine Schwelle an, passt dort eine Rückblickperiode an, testet hundert verschiedene Kombinationen, bis eine davon eine +332 % Rendite liefert. Sie haben keine profitable Strategie gefunden. Du hast eine Strategie gefunden, die exquisit auf den spezifischen Lärm der Vergangenheit abgestimmt ist.

Die Gefahr besteht darin, dass eine überdimensionierte Strategie scheitert, sobald sich die Marktbedingungen leicht verändern. Die Preisklassen, für die es optimiert ist, treten nicht mehr auf. Die Volatilität ändert sich. Die Trendstruktur entwickelt sich weiter. Die Strategie, die bei historischen Daten 332 % erzielte, bringt jetzt 2 % oder verliert 50 % bei neuen Daten.

Deshalb testen wir Strategien an Daten, auf denen sie nicht trainiert wurden. Es ist die einzige Möglichkeit herauszufinden, ob die Strategie etwas Echtes gelernt hat.

In-Sample vs. Out-of-Sample: der ehrliche Test

Es gibt zwei Arten von Daten im Strategietesting:

In-Sample-(IS)-Daten sind die Daten, auf denen die Strategie trainiert wurde. Für diese Strategie erstreckt sich der Stichprobenzeitraum von Februar 2025 bis Februar 2026. Dies sind die historischen Daten, die wir zur Erstellung und Optimierung der Strategie verwendet haben. Wir haben jeden Trade gesehen. Wir haben die Parameter angepasst. Wir verfeinerten die Logik. Jede Zahl im In-Sample-Backtest ist bis zu einem gewissen Grad rückblickend verunreingt.

Out-of-Sample (OOS)-Daten sind völlig anders. Es handelt sich um Daten aus der Vergangenheit, von Februar 2024 bis Februar 2025 – der Zeit vor der Entwicklung der Strategie. Die Strategie hat diese Daten noch nie erhalten. Wenn wir die Strategie auf Out-of-Sample-Daten anwenden, fragen wir: "Wenn diese Strategie im letzten Jahr existiert hätte, hätte sie mit Daten Geld verdient, für die sie nie optimiert war?" Das ist der ehrliche Test. Das ist das, was zählt.

Der Goldstandard in der Strategieforschung besteht darin, auf Daten außerhalb der Stichprobe zu testen, die so weit in der Vergangenheit liegen, dass man sie beim Erstellen der Strategie unmöglich hätte wissen können. Wenn eine Strategie mit diesen Daten gut funktioniert, hast du Beweise dafür, dass sie etwas Reales gelernt hat und nicht nur übermäßig an aktuelle Störungen angepasst wurde.

Zusammenfassung der Strategie

Wir werden keine konkreten Indikatornamen preisgeben. Stattdessen bewirkt die Strategie auf hoher Ebene folgendes:

Dies ist eine trendfolgende Strategie, bei der BTCUSDT-Futures in einem Zeitraum von 15 Minuten gehandelt werden. Es verwendet Trenderkennungsalgorithmen, um die Richtung des Marktes zu bestimmen – bewegt sich Bitcoin nach oben oder ab? Sobald ein Trend erkannt ist, bestätigen Momentumfilter, dass die Bewegung echte Stärke besitzt. Wenn der Schwung schwach ist, wartet die Strategie. Ist der Impuls stark, nimmt er eine Position ein.

Während sich ein Trend fortschreitet, überwachen Erschöpfungssignale den Moment, in dem der Trend an Schwung verliert. Diese Signale sagen keine Umkehr mit Sicherheit voraus – nichts tut das –, aber sie warnen die Strategie, wenn ein Trend sich seinem Ende nähern könnte. Die Strategie kann dann aussteigen, bevor die Umkehr am härtesten trifft.

Die Strategie ist immer am Markt und hält entweder eine Long- oder eine Short-Position. Es gibt keine Leerlaufphasen. Es wird nicht in Positionen aufgeteilt – jeder Trade ist mit 100 % des verfügbaren Eigenkapitals dimensioniert. Die Provision ist auf 0,05 % pro Handel festgelegt, und diese Kosten werden bereits von allen Zahlen abgezogen, die du in diesem Beitrag siehst.

In-Sample-Ergebnisse (mit einem wesentlichen Vorbehalt)

Warnung: Diese Zahlen sind überhöht, weil die Strategie auf diesen Daten optimiert wurde.

In-Sample-Zeitraum: Februar 2025 – Februar 2026

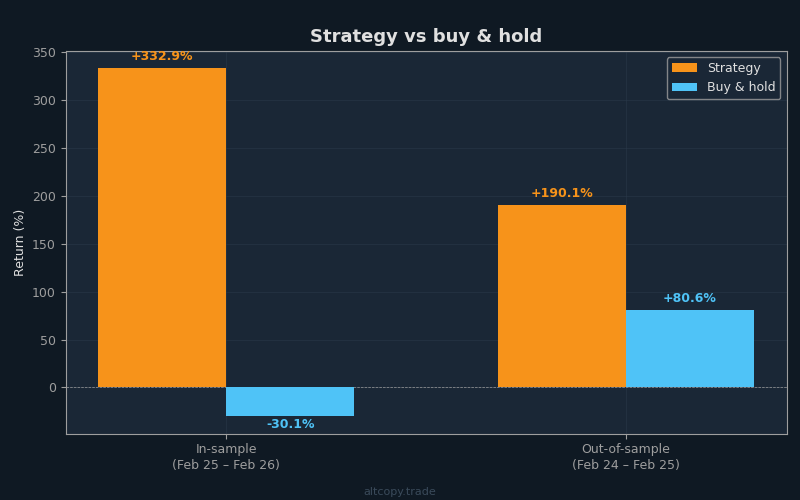

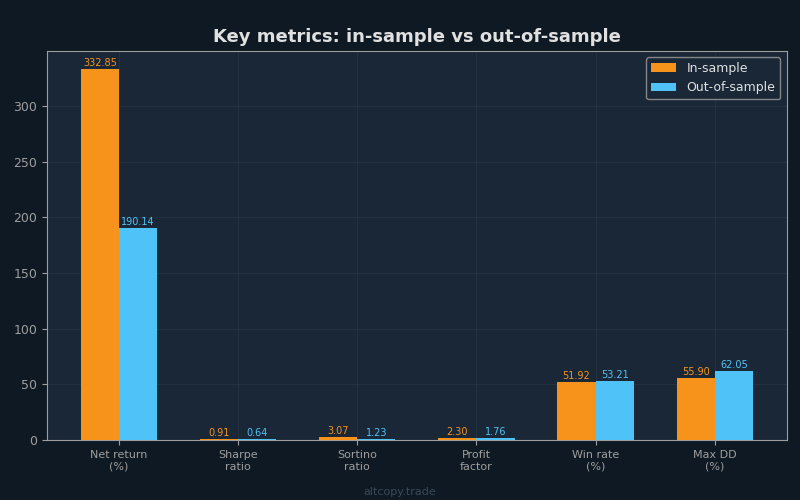

- Nettorendite: +332,85 % (entspricht +332.853 USDT Gewinn auf einem anfänglichen Konto von 100.000 USDT)

- CAGR (zusammengesetzte jährliche Wachstumsrate): 331,63 %

- Buy & Hold Return (nur BTC): −30,11 % (Bitcoin ist in diesem Zeitraum tatsächlich gefallen)

- Strategie-Outperformance: +362.961 USDT über Buy & Hold

- Gesamtzahl der ausgeführten Trades: 104 (52 Long, 52 Short)

- Gewinnrate: 51,92 %

- Durchschnittliches Gewinn-Verlust-Verhältnis: 2,13x (Gewinntrades sind im Durchschnitt 2,13-mal höher als Verlusttrades)

- Gewinnfaktor: 2,30 (Gesamtbruttogewinn geteilt durch den Gesamtverlust)

- Sharpe-Verhältnis: 0,906

- Sortino-Verhältnis: 3,074

- Maximaler Verbrauch (Spitzen- bis Tiefpunkt): −55,90 %

- Gesamtprovision: 28.003 USDT (bereits vom Nettoertrag abgezogen)

Die Phase der Stichprobe ist ein gemischtes Umfeld für Trendfolgen. Bitcoin fiel insgesamt um 30 %, was für einen Großteil des Zeitraums einen starken Abwärtstrend erzeugte. Eine Strategie, die auf Daten optimiert ist, profitiert immer davon, genau zu wissen, wo die Wendepunkte lagen. Nehmen Sie diese Zahlen nicht als verlässliche Prognose für die zukünftige Entwicklung. Nehmen Sie sie als Beweis dafür, dass die Logik der Strategie nicht offensichtlich gebrochen ist.

Ergebnisse außerhalb der Stichprobe (der echte Test)

Periode außerhalb der Stichprobe: Februar 2024 – Februar 2025

- Nettorendite: +190,14 % (entspricht +190.143 USDT Gewinn bei 100.000 USDT Startkapital)

- CAGR: 188,46 %

- Buy-and-Hold-Rendite: +80,58 % (Bitcoin befand sich in einem starken Bullenmarkt)

- Strategie-Outperformance: +109.568 USDT über Buy & Hold

- Gesamtzahl der ausgeführten Trades: 109 (55 Long, 54 Short)

- Gewinnquote: 53,21 % insgesamt (Long-Trades: 58,18 %, Short-Trades: 48,15 %)

- Durchschnittliches Gewinn-Verlust-Verhältnis: 1,544x

- Gewinnfaktor: 1,756

- Sharpe-Verhältnis: 0,635

- Sortino-Verhältnis: 1,227

- Maximaler Verbrauch: −62,05 %

- Gesamtprovision: 17.036 USDT (bereits abgezogen)

Das ist das, was zählt. Der Out-of-Sample-Test wendet die Strategie auf Daten an, auf denen er nie optimiert wurde. Die Strategie hatte keine Kenntnis von diesen Preisbewegungen, als sie gebaut wurde. Die +190,14 % Rendite ist ein echter Beweis dafür, dass die Logik der Strategie – Trenderkennung, Momentum-Filterung, Erschöpfungssignale – etwas wirklich Nützliches über Bitcoin-Preisentwicklung gelernt hat.

Beachten Sie auch, dass die Strategie selbst in einem bullischen Umfeld deutlich besser abschnitt als Buy-and-Hold. Bitcoin stieg um 80,58 %, aber die Strategie stieg um 190,14 %. Dies ist bemerkenswert, weil Aufwärtstrends einfaches Buy-and-Halten bevorzugen. Eine Strategie, die Buy & Hold in einem starken Bullenmarkt schlagen kann, hat echten Wert gezeigt.

Detaillierte metrische Erklärungen

Für Trader, die neu in der Strategieanalyse sind, benötigen die oben genannten Zahlen den Kontext. Lassen Sie uns die wichtigsten Kennzahlen aufschlüsseln:

Sharpe-Ratio (In-Sample: 0,906, Out-of-Sample: 0,635): Das Sharpe-Ratio misst die Rendite pro Risikoeinheit. Es zeigt dir, wie reibungslos der Weg zu deinen Gewinnen verlief. In der Stichprobe erzielte die Strategie 0,906 Rendite für jede erlittenen Volatilitätseinheit. Außerhalb der Stichprobe fiel das auf 0,635. Für den Kryptowährungshandel gilt ein Wert von über 0,5 als ordentlich. Über 1,0 ist ausgezeichnet. Man kann sich Sharpe so vorstellen: "Wie angenehm war die Reise zum Gewinn?" Ein hoher Sharpe bedeutet, dass du Geld verdient hast, ohne wilde Schwankungen. Ein niedriger Sharpe bedeutet, dass du Geld verdient hast, aber mit atemberaubenden Rückzügen.

Sortino-Verhältnis (In-Sample: 3,074, Out-of-Sample: 1,227): Der Sortino ist wie Sharpes weiseres Geschwister. Es bestraft nur die Abwärtsvolatilität – also Rückgänge des Kontowerts – und ignoriert die Aufwärtsvolatilität. Ein hoher Sortino bedeutet, dass Sie große Gewinne, aber weniger oder kleinere Verluste erzielt haben. Der Sortino außerhalb der Stichprobe von 1,227 ist solide; Das In-Sample 3,074 ist außergewöhnlich. Die Lücke zwischen ihnen spiegelt die Realität wider, dass die Stichprobenphase für diese spezielle Strategie günstigere Bedingungen bot.

Gewinnfaktor (Stichprobe: 2,30, Außerhalb der Stichprobe: 1,756): Dies ist der Bruttogewinn geteilt durch den Bruttoverlust. Über 1,0 bedeutet, dass du mehr verdient als verloren hast. Unter 1,0 bedeutet, dass du Geld verlierst. Über 1,5 ist gesund. Über 2,0 ist sehr gesund. Der Gewinnfaktor außerhalb der Stichprobe von 1,756 bedeutet, dass für jeden verlorenen Dollar die Strategie im Durchschnitt 1,756 Dollar einbrachte. Das ist gesund, aber nicht außergewöhnlich.

Gewinnrate (Stichprobe: 51,92 %, Außerhalb der Stichprobe: 53,21 %): Die Gewinnrate ist der Prozentsatz der Trades, die profitabel waren. Über 50 % ist Breakeven; Über 55 % ist gut. Die Strategie liegt bei etwa 52–53 %, was bedeutet, dass etwas mehr als die Hälfte der Trades Gewinn gemacht hat. Übergewichte diese Kennzahl nicht. Wichtiger als wie oft man gewinnt, ist, wie viel man gewinnt, wenn man gewinnt, im Vergleich dazu, wie viel man verliert, wenn man verliert. Eine Gewinnrate von 40 % bei einem Sieg-zu-Niederlagen-Verhältnis von 4:1 ist besser als eine 60 % Siegrate bei einem Verhältnis von 1:1. Die Gewinnrate dieser Strategie ist moderat, aber das Gewinn-Verlust-Verhältnis gleicht das aus.

Maximaler Drawdown (In-Sample: −55,90 %, Out-of-Sample: −62,05 %): Dies ist der schlimmste Rückgang von Peak bis Tiefe. Stellen Sie sich vor, Ihr Konto erreicht einen Höchststand von 150.000 $. Dann kehren die Märkte um, und dein Konto fällt auf 56.400 $. Das entspricht einem Rückgang von −62 %. Das ist die Schmerzschwelle. Wenn Sie mit dieser Strategie handeln und sie einen Rückgang von −62 % erlebt, werden Sie irgendwann sehen, wie Ihr Konto mehr als die Hälfte seines Wertes seit seinem Höchststand verloren hat. Kannst du das ertragen? Die meisten Privathändler können das nicht. Das ist ein entscheidender Realitätscheck.

Abbau zwischen den Perioden

Vergleicht man die beiden Perioden, sieht man eine Verschlechterung:

- Rendite: von +332,85 % (IS) bis +190,14 % (OOS) = −43 % Verfall

- Sharpe: von 0,906 (IS) bis 0,635 (OOS) = −30 % Abbau

- Sortino: von 3,074 (IS) bis 1,227 (OOS) = −60 % Abbau

Ist diese Verschlechterung ein Warnsignal? Überraschenderweise nein. Tatsächlich ist ein erheblicher Abbau zu erwarten und tatsächlich gesund. Wenn die Ergebnisse außerhalb der Stichprobe perfekt zu den In-Sample-Ergebnissen passen, wäre das entweder ein Zeichen von Glück oder Überanpassung. Reale Strategien verschlechtern sich, weil sich die Marktbedingungen ändern. Das Volatilitätsprofil verändert sich. Die Trendstruktur entwickelt sich weiter. Eine für ein System optimierte Strategie funktioniert in einem anderen natürlich anders.

Verdächtig wäre, wenn die Degradation extrem wäre – zum Beispiel +332 % innerhalb der Stichprobe und −50 % außerhalb der Stichprobe. Das würde auf eine starke Überanpassung hindeuten. Unser Verschlechterungsmuster (190 % außerhalb der Stichprobe gegenüber 332 % der Stichprobe) liegt im Normalbereich für trendorientierte Strategien. Es ist weder schockierend noch besorgniserregend.

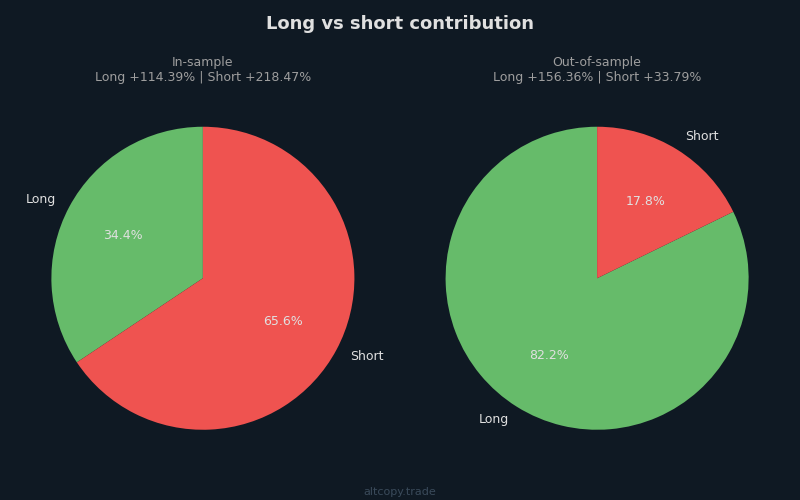

Long vs. Short in verschiedenen Marktregimen

Eine entscheidende Erkenntnis entsteht, wenn man die Leistung nach Richtung aufschlüsselt:

Im Stichprobenzeitraum (Februar 2025 – Februar 2026, bärischer Bitcoin: −30 % B&H): Die Short-Seite steuerte +218 % zur Gesamtrendite bei. Die Long-Seite trug +114 % bei. Das ergibt Sinn. Bitcoin fiel, und die Strategie erkannte und ritt den Abwärtstrend korrekt. Die Fähigkeit der Strategie, in einem Bärenmarkt effektiv zu shorten, ist wertvoll, da sie zeigt, dass die Strategie nicht in eine Richtung voreingenommen ist.

Im Out-of-Sample-Zeitraum (Februar 2024 – Februar 2025, bullish Bitcoin: +81 % B&H): Die Long-Seite steuerte +156 % zur Rendite bei. Die Short-Seite steuerte +34 % bei. Die Strategie hat sich korrekt darauf ausgerichtet, Long-Positionen zu bevorzugen, wenn Bitcoin sich im Bullenmarkt befindet. Sogar die Short-Seite blieb profitabel, was ermutigend ist – das bedeutet, dass die Short-Logik der Strategie nicht nur eine Belastung bei Bullenmärkten ist, sondern dennoch Chancen nutzen kann.

Diese Asymmetrie zwischen den Perioden ist genau das, was man bei einem Test außerhalb der Probe sehen möchte. Sie zeigt, dass die Strategie nicht kurvenangepasst an eine Marktbedingung angepasst ist. Es passt sich an. Bei einem Bären ist es kurz. Bei einem Stier sehnt er sich. Eine Strategie, die in beiden Perioden denselben Long-to-Short-Zusammenbruch aufweist, würde darauf hindeuten, dass sie für ein bestimmtes Regime überoptimiert war.

Was der Backtest nicht berücksichtigt

Hier kollidieren Träume mit der Realität. Der Backtest ist eine Simulation, die auf perfekten Daten mit perfekter Ausführung läuft. Echtes Trading funktioniert nicht so. Es gibt mehrere Kosten und Reibungen, die der Backtest nicht erfasst:

Slippage (Geschätzte Kosten: ~17.010 USDT / 17,01 % des Anfangskapitals): Slippage ist die Differenz zwischen dem Preis, den Sie sehen, und dem Preis, den Sie tatsächlich erhalten, wenn Sie einen Trade ausführen. Du identifizierst einen Einstiegspunkt im Chart und schickst einen Kaufauftrag. Bis Ihre Bestellung die Börse erreicht, hat sich der Preis bereits um 0,04 % bewegt. Du wirst zu einem noch schlechteren Preis besetzt. Das passiert bei jedem Handel. Über 109 Trades × 2 Ausführungen pro Handel = 218 Ausführungen, mit einer durchschnittlichen Positionsgröße von ~195.071 USDT und einem konservativen Slippage von 0,04 % pro Seite, die Gesamtkosten für Slippage summieren sich auf etwa 17.010 USDT. Das ist die verborgene Steuer des echten Handels. Der Backtest geht davon aus, dass Sie zum exakten Kerzenschlusspreis ausführen, was jedoch nicht der Fall ist.

Finanzierungszinsen (Geschätzte Nettokosten: ~4.146 USDT / 4,15 % des Anfangskapitals): Perpetual Futures haben Finanzierungssätze – Zinszahlungen, die Long- und Short-Positioneninhaber alle 8 Stunden (oder täglich, je nach Börse) austauschen. Wenn Bitcoin sich in einem starken Aufwärtstrend befindet, sind die Finanzierungszinsen positiv, und Long-Positionsinhaber zahlen Short-Positions-Inhabern. In einem Abwärtstrend kehrt er sich um. Der Backtest modelliert diese Finanzierungszahlungen nicht. In der Out-of-Sample-Phase war Bitcoin bullisch, sodass Long-Positionen Finanzierung und Short-Positionen Finanzierung erhielten. Wir schätzen die Nettofinanzierungskosten auf ~4.146 USDT, wobei angenommen wird, dass 20 % der Kosten durch die während des bullishen Zeitraums erhaltenen Mittel ausgeglichen werden.

Infrastrukturkosten: Diese Strategie wird rund um die Uhr mit 15-Minuten-Kerzen gehandelt. Du kannst deinen Laptop nicht ein Jahr lang laufen lassen und erwarten, dass er überlebt. Du brauchst einen dedizierten Server, Überwachungssysteme, Redundanz und Backup. Diese Kosten sind real. Eine Grundausstattung: 500–1.000 Dollar pro Jahr. Wenn du skalierst, steigen die Kosten mit dir.

Provision (bereits einbezogen: 17.036 USDT / 17,04 % des Anfangskapitals): Dies ist die eine Kosten, die der Backtest bereits beinhaltet. Wir haben bereits 0,05 % pro Trade von allen gemeldeten Zahlen abgezogen. Aber wir erwähnen es hier zur Vollständigkeit.

Lassen Sie uns die Rendite außerhalb der Stichprobe neu berechnen, nachdem wir die Kosten berücksichtigt haben, die der Backtest übersehen hat:

- Brutto-Out-of-Sample-Rendite (aus Backtest): +190,14 %

- Weniger: Schlupfgeschätzung: −17,01 %

- Weniger: Schätzung der Finanzierungsrate: −4,15 %

- Bereinigte Out-of-Sample-Rendite: ~+168,98 %

- Buy & Hold (gleicher Zeitraum): +80,58 %

- Bereinigte Alpha (Überzinsertrag): +88,40 Prozentpunkte über dem Buy-and-Hold-Kurs

Diese bereinigte Rendite von ~169 % ist deutlich niedriger als die Headline-Rendite von 190 % aus dem Backtest, ist aber immer noch mehr als doppelt so hoch wie die Buy-and-Hold-Rendite von 81 %. Die Strategie müsste in der Ausführung dramatisch ineffizienter sein, um diesen Vorteil zu beseitigen.

Deckt die Marge zusätzliche Kosten im Vergleich zum Spot-Preis ab?

Sie fragen sich vielleicht: Warum ewige Futures mit all diesen versteckten Kosten verwenden, wenn man einfach einen Bitcoin-Spot kaufen und halten könnte?

Die Antwort liegt in den Zahlen. Spot-Bitcoin erzielte passiv +80,58 %. Die Strategie, nach Anpassung an Slippage, Finanzierung und Provision, erzielte eine Rendite von ~++169 %. Die Strategie generierte ~88 Prozentpunkte zusätzliche Rendite. Dieser zusätzliche Alpha muss nicht nur die von uns geschätzten Verzögerung und Finanzierung abdecken, sondern auch:

- Infrastrukturkosten (~500–1000 $ pro Jahr)

- Höherer Slippage als geschätzt (wenn die Ausführung langsamer ist)

- Psychologische Kosten für anhaltende Rückgänge von −62 %

Die Mathematik deutet darauf hin, dass die Marge vorhanden ist. Ein Vorsprung von 88 Punkten ist groß genug, um angemessene Ineffizienzen in der Ausführung zu absorbieren. Aber die Margen sind nicht so groß, wie sie zunächst scheinen. Das ist keine Strategie, die Sie wohlhabend macht, wenn die Ausführung schlampig ist.

Follower-Gewinnlücke bei Kopierern

Wenn Sie versucht sind, diese Strategie über eine Plattform wie Bitget oder Bybit zu kopieren, verstehen Sie eine Realität: Die Renditen des Führungsteams sind nicht Ihre Renditen.

Wenn man eine Strategie auf einer Drittanbieterplattform kopiert, hinkt die Umsetzung der Führungskraft hinterher. Der Spitzenführer verlässt seinen Short bei einem Preis von 42.500. Bis das Signal auf Ihr Konto übertragen wird und Ihr Auftrag ausgeführt wird, wird Bitcoin mit 42.450 gehandelt. Dein Satt ist schlechter. Über Hunderte von Trades hinweg führt diese Verzögerung zu erheblichen Leistungseinbußen.

Weitere Quellen für Verrutschen bei Kopierern:

- Ausführungsverzögerung (1–10 Sekunden Verzögerung zwischen Anführer und Begleiter)

- Andere Füllpreise (deine Marktaufträge werden zu anderen Preisen gefüllt als die des Marktführers)

- Mindestordnungsgrößenrundung (wenn du mit weniger Kapital kopierst, skaliert die Positionsgröße möglicherweise nicht linear)

- Plattformspezifische Gebühren (Kopiergebühren zusätzlich zur Provision)

Konservative Schätzung: Rechnen Sie mit 5–15 % zusätzlicher Leistungsverschlechterung als Kopierer. Wenn die erwartete Rendite des Marktführers ~169 % beträgt, beträgt die erwartete Rendite als Kopierer ~144–161 %. Immer noch vor Buy & Hold, aber nicht so viel, wie der Backtest vermuten lässt.

Fazit: Was das bedeutet

Warum teilen wir all das offen, anstatt es vertraulich zu halten? Denn das ist kein Marketingmaterial. Das ist Forschung. Dies ist ein transparenter Blick darauf, wie wir Handelsstrategien bauen, testen und weiterentwickeln, bevor sie in Produktion gehen.

Die meisten Handelslehrer und Strategieverkäufer zeigen Ihnen das Highlight-Reel: die Schlagzeilen-Rendite, das Sharpe-Verhältnis, die Gewinnquote. Sie übersehen die Rückzahlungen, ignorieren die versteckten Kosten und zeigen nie, wie die Strategie bei Daten funktioniert, für die sie nie optimiert war. Wir machen das Gegenteil. Wir zeigen Ihnen die Labornotizen.

Hier sind die wichtigsten Erkenntnisse:

Die In-Sample-Rendite von +332 % ist aufgebläht. Es zeigt, was die Strategie bewirkt hätte, wenn wir die Geschichte mit jedem Wendepunkt wiederholen könnten. Die realistische Erwartung liegt bei einer Out-of-Sample-Rendite von +190 %, und nach Berücksichtigung versteckter Kosten wie Slippage und Finanzierung näher bei +169 %.

Selbst nach Anpassungen ist +169 % außerhalb der Stichprobe deutlich besser als die Buy-and-Hold-Rendite von +81 %. Die Strategie brachte zusätzliche ~88 Prozentpunkte Alpha ein. Aber die Margen sind knapper, als sie zunächst scheinen, und die Qualität der Ausführung ist enorm wichtig.

Die Hauptstärke der Strategie liegt nicht in explosiven Erträgen. Es ist ein Nachteilsschutz. Im In-Sample-Zeitraum fiel Bitcoin um 30 %, während die Strategie um 333 % zulegte. Im Out-of-Sample-Zeitraum übertraf die Strategie einen starken Bullenmarkt nach Kosten um 88 Punkte. Diese Asymmetrie – sowohl im Auf- als auch in Abwärtsmärkten besser abzuschneiden – ist das wahre Wertversprechen. Buy & Hold setzt dich einem gerichteten Risiko aus. Diese Strategie sichert dieses Risiko ab.

Der maximale Rückgang von −62 % ist real. Es wird einen Punkt kommen, an dem dein Konto mehr als die Hälfte von seinem Höchststand gesunken ist. Wenn Sie das emotional nicht ertragen können, ist diese Strategie nichts für Sie, egal wie gut die Renditen aussehen.

Dies ist eine von mehreren Strategien, die wir evaluieren. Sie hat ihre Berechtigung, aber keine einzelne Strategie ist eine Wunderwaffe. Wir entwickeln einen diversifizierten Ansatz, der mehrere Strategien mit unterschiedlichen Eigenschaften kombiniert – einige trendfolgend, einige Mittelwert-Reversion, andere volatilitätsbasiert. Das Ziel ist es, sowohl die Rendite als auch die Stabilität zu verbessern.

Schließlich die wichtigste Erkenntnis: Vergangene Backtests, selbst außerhalb der Stichprobe, sagen die Zukunft nicht voraus. Das ist Forschung, kein Versprechen. Märkte entwickeln sich. Regime wechseln sich. Was in einer bestimmten historischen Epoche funktioniert, kann in der nächsten versagen. Wir haben Ihnen die Beweise gezeigt, aber die Belege der bisherigen Leistungen sind das Gegenteil einer Garantie für zukünftige Leistungen.